夫妻「合併申報」是法律義務,但「計稅方式」共有5種可以自由選!無子女雙薪夫妻年收入89.2萬以下免繳稅。報稅軟體雖然會自動試算,但選錯納稅義務人可能會因此白白多繳好幾萬元。有網友在Threads上秀出自己的報稅金額,認為結婚後強迫「夫妻合併報稅」比單身時要繳更多稅,引起一票人共鳴,讓大家直呼「根本是懲罰結婚的人」。夫妻報稅一定要合併申報?夫妻要報稅得合併還是分開比較省?本文從免稅門檻到新制重點,完整整理夫妻報稅的每一個細節。

夫妻報稅怎麼報?

依照所得稅法規定,夫妻雙方若都有所得,必須在同份申報書中申報合併辦理綜合所得稅結算,這是所得稅法第15條的強制規定,除新婚/離婚/符合特定分居條件外,一律要合併申報,不得各自遞交兩份申報書,「分開計稅」不代表可以分開申報兩份。

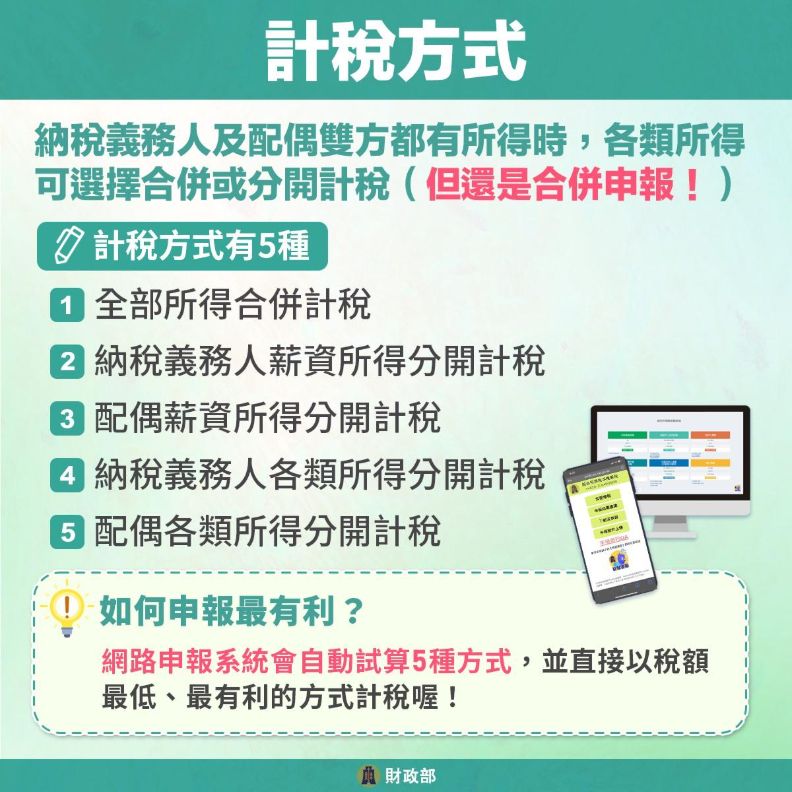

不過,夫妻合併申報不代表所有所得一定都只能合在一起計算。若夫妻其中一方有薪資所得,可以選擇將薪資所得分開計算稅額;若有多種所得,也可以評估各類所得分開計稅,可以選擇5種計算稅額的方式,藉此降低整體稅負。

此外,財政部提醒,如果是在當年度中結婚,例如2025年內結婚、2026年申報114年度所得稅,該年度可以選擇各自單獨申報,也可以選擇合併申報。

2026年夫妻免稅門檻

一般而言,如果夫妻年收入低於免稅額與標準扣除額合計數,如2026年雙薪家庭未育子女為89.2萬元,雖然不用繳稅,但財政部建議,仍然可以辦理申報。主動申報可適用扣除額與免稅額,申請退還薪資所得扣繳稅款,或可扣抵稅額,並且避免因為漏報所得稅而被國稅局直接歸戶,確保享有退稅權利。

(延伸閱讀:2026長照扣除額18萬怎麼申報?扶養父母、證明文件一次看)

若未申報,核課期間會從5年延長至7年,之後被查到也會有麻煩。低收入者申報通常是「只退不繳」的好事,因此建議還是可以每年都報。

| 項目 | 金額 | 說明 |

|---|---|---|

| 每人一般免稅額 | 9.7萬 | 70歲以上提高為14.55萬元 |

| 標準扣除額 (有配偶者) | 26.2萬 | 單身者為13.1萬元 |

| 薪資所得特別扣除額 | 21.8萬 | 每位有薪資所得者均可適用 |

| 身心障礙特別扣除額 | 21.8萬 | 每位身心障礙者 |

| 長期照顧特別扣除額 | 18萬 ↑ | 2026年新制調高,符合CBI評估者 |

| 幼兒學前扣除額 (第1名子女,6歲以下未就學) | 15萬 | 第2名及以上每人22.5萬元 |

| 租金支出特別扣除額 | 18萬 | 每戶上限,2026新制第二年(有排富條款) |

| 儲蓄投資特別扣除額 | 27萬 | 每戶上限(非每人!) |

| 每人基本生活費 | 21.3萬 ↑ | 2026年新制調高 |

| 家庭狀況 | 免稅門檻 (年收入合計) | 計算說明 |

|---|---|---|

| 單身新鮮人 | 44.6萬 | 9.7+13.1+21.8=44.6萬 |

| 雙薪無子女夫妻 | 89.2萬 | 9.7×2+26.2+21.8×2=89.2萬 |

| 單薪夫妻 (一人無收入) | 67.4萬 | 9.7×2+26.2+21.8=67.4萬 |

| 雙薪育有1幼兒 (6歲以下) | 113.2萬 | 89.2+9.7(子女免稅額)+15(幼兒學前扣除額)=113.9萬 |

| 雙薪育有2幼兒 (6歲以下) | 146.1萬 | 加計第二個孩子9.7+22.5萬 |

夫妻報稅5種計稅方式哪種最省最划算?

一般來說,夫妻計稅方式有多種選擇,選對了可以合法少繳稅,選錯了就是白白多繳冤枉錢。夫妻報稅常見有以下幾種計稅方式,財政部建議,民眾可使用綜合所得稅電子申報繳稅軟體辦理報稅,只要確認所得、扣除額、扶養親屬資料都正確輸入,系統會在你輸入資料後自動試算,直接顯示哪一種應繳(或可退)稅額最低,直接選那個就好。

全部所得合併計稅

夫妻所有收入加總,一起計算稅額。最簡單直觀,適合夫妻其中一方收入很少或完全無收入的家庭,可充分享受到「配偶免稅額」和「有配偶者標準扣除額26.2萬」的優惠。比較適合一方無收入、低收入差距懸殊的夫妻。

薪資所得分開計稅

選取夫或妻其中一方的薪資所得單獨計稅(此方為「分開計稅方」),其他所得合併計算。分開計稅的一方適用單身稅率,避免合併後跳入更高稅率級距。分開計稅方應選薪資較高的一方,比較適合雙薪且收入差距較大,主要收入為薪資的夫妻。

各類所得分開計稅

選取夫或妻一方的全部所得(薪資+股利+租金等)單獨計稅,其餘所得合併計算。適合除了高薪之外,還有大量股利、租金等非薪資收入的家庭。分開計稅方應選所得較低的一方(與薪資分開邏輯相反),比較適合有大量非薪資所得(股利/租金)的高所得夫妻。

| 計稅方式 | 說明 |

|---|---|

| 全部所得合併計稅 | 夫妻所得全部合併後計算稅額 |

| 納稅義務人薪資所得分開計稅 | 將納稅義務人的薪資所得單獨計稅,其餘所得合併計算 |

| 配偶薪資所得分開計稅 | 將配偶薪資所得單獨計稅,其餘所得合併計算 |

| 納稅義務人各類所得分開計稅 | 將納稅義務人各類所得單獨計稅 |

| 配偶各類所得分開計稅 | 將配偶各類所得單獨計稅 |

夫妻新婚・離婚・分居怎麼報稅?

財政部提醒,若夫妻是在年度中結婚,該年度的綜合所得稅可以選擇各自單獨申報,也可以選擇合併申報。

夫妻當年度新婚

若在2025年(114年度)完成結婚登記,2026年5月申報時可選擇:

1.合併申報(視為已婚全年)

2.各自獨立申報(視為當年各自計算)

若是在2026年才登記結婚,申報114年度所得時因全年度都是未婚,必須各自單獨申報,不可提前合併,否則會虛列配偶免稅額。

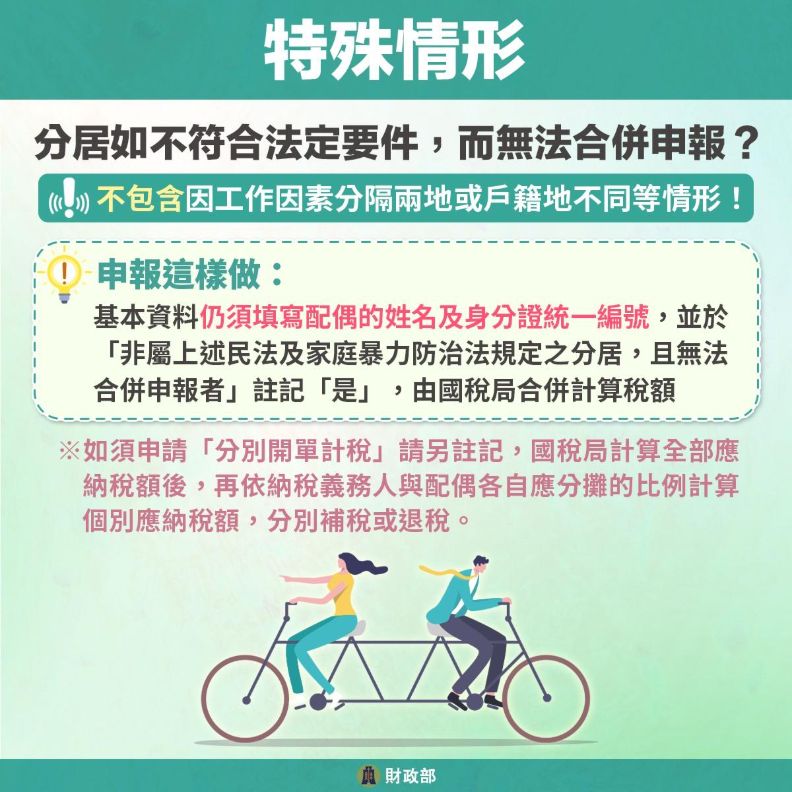

夫妻分居(未離婚)

財政部提醒,並非所有分居都可以各自申報,只有符合以下法定條件者,才可各自辦理申報:

1.不同居達6個月以上,向法院聲請宣告改用分別財產制者。

2.不同居達6個月以上,且法院已裁定未成年子女權利義務之行使。

若因家暴取得保護令,亦有對應的特殊申報規定,建議洽詢國稅局。

夫妻當年度離婚

離婚以登記日為準(法院判決離婚則以判決日為準)。若在2025年(114年度)離婚,2026年5月申報時可選擇合併申報或各自獨立申報;隔一年(2025年所得之後年度)就各自獨立申報,兩人之間不再有合併義務。

夫妻報稅常見錯誤

選錯納稅義務人結果節稅效果抵銷

夫妻報稅需選擇適合的計稅方式與納稅義務人,若選反了就會導致免稅額無法發揮最大效益。薪資分開計稅要用薪水高的一方當納稅義務人;各類所得分開計稅則要以所得比較低的人當納稅義務人。選錯人更可能導致數萬元的扶養親屬免稅額與扣除額無法在低稅率的一方扣除,試算下來,稅金差異可能落在3,000元至15,000元之間。

以為儲蓄特別扣除額夫妻各自有27萬上限

財政部說明,儲蓄投資特別扣除額是以「戶」為單位,並非夫妻各自有27萬可以扣除。因此不論多少人申報,一個申報戶的總上限就是27萬元,夫妻及所有受扶養親屬的存款利息、股利等儲蓄投資所得加總,全戶最高只能扣除27萬元。

把「分開計稅」當成「分開申報」

申報跟計稅其實是兩種不同概念,法律強制規定夫妻得合併「申報」,但選擇「分開計稅」不代表可以各自遞交申報書。一旦被國稅局查獲故意分開申報,除了補徵稅款,還可能面臨漏稅額2倍以下的罰鍰。

所得稅級距與累進稅率對照表

台灣採「超額累進稅率」,只有「超過門檻的那部分」才適用更高稅率,並非全部所得都用最高稅率計算。應納稅額=(所得淨額×適用稅率)−累進差額。報稅軟體會自動套用正確公式,理解原理有助你評估計稅方式的效果。

| 所得淨額(應稅部分) | 稅率 | 累進差額 | 對應情境 |

|---|---|---|---|

| 0 至 56萬元 | 5% | 0 | 一般小資族、新鮮人 |

| 超過56萬 至 126萬元 | 12% | 3.92萬 | 雙薪合併後常落入此區 |

| 超過126萬 至 252萬元 | 20% | 13.94萬 | 高薪族、有股利收入者 |

| 超過252萬 至 472萬元 | 30% | 39.14萬 | 高所得雙薪家庭 |

| 超過472萬元 | 40% | 86.34萬 | 頂尖高所得族群 |

退稅時程:最快何時入帳?

2026年申報114年度綜所稅,退稅分三批撥款。通常愈早用網路申報,會愈早拿到退稅。

(延伸閱讀:2026報稅懶人包》手機申報教學、免稅門檻、退稅時程一次看)

| 申報時間與方式 | 退稅批次與入帳日 | 詳細說明 |

|---|---|---|

| 5/1–6/1前 (網路或手機申報) | 第一批 7月31日入帳 | 6月1日前完成網路或手機申報,且無需補件調查者,可望於7月31日前退稅入帳,這會是最早拿到退稅的管道。 |

| 6/1後申報 (網路申報) | 第二批 8月31日入帳 | 6月1日後完成網路申報者(包括6/30截止前申報),或第一批中需要補件調查的案件,退稅約於8月31日入帳。 |

| 實體申報 (臨櫃或郵寄) | 第三批 9月以後入帳 | 臨櫃申報(到稅務局現場)或郵寄申報者,退稅時程最晚,通常在9月以後入帳。 |