我們想讓你知道的是:近期中國房企碧桂園爆違約引發市場擔憂,此次事件是否會再度成為恆大 2.0 引發系統性風險?模範房企出乎意料的違約和虧損,其背後除了反映中國房市景氣超預期滑落,是否還潛藏著中國長線經濟結構中需要面臨的問題?本文將帶來深度解析!

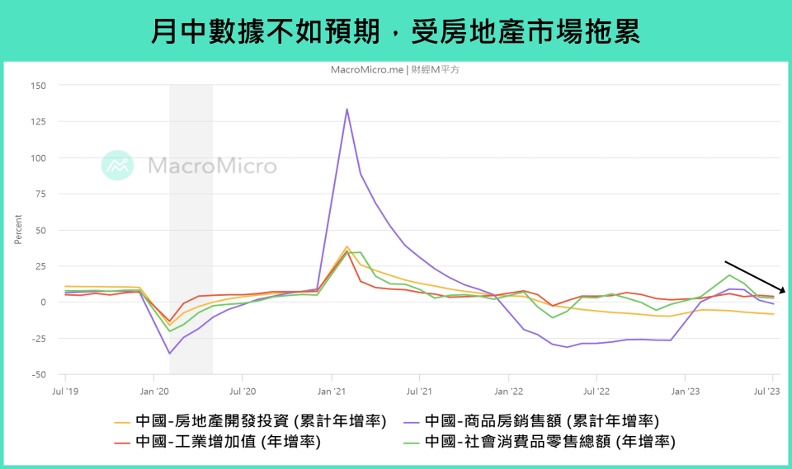

最新中國國家統計局於 8/15 公佈 7 月月中數據再度失速,代表消費動能的社零銷售年增僅 2.5%(前 3.1%),遠低於預期的 4.4%、而同樣作為中國經濟動能重點的投資也表現疲弱,1~7 月累計年增回落至 3.4%(前 3.8%),低於預期 3.8%,而其中原因我們可同樣追溯到「房市」,全國房地產綜合景氣指數在 6 月創下 2016 年新低後,於 7 月進一步滑落至 93.78,商品房銷售額年增 -1.5%(前 1.1%)翻負,終止了年初以來連續 4 期的正增長,僅房屋竣工面積在政府保交樓政策延續下小幅改善 20.5%(前 19.0%),帶動房地產開發投資年減幅擴大至 -8.5%(前 -7.9%)。

就在上週,傳出了龍頭房企碧桂園未能如期償還債券利息,且上半年虧損幅度巨大的消息,一時間市場避險情緒升溫,上證指數和滬深 300 一度跌逾下滑 -2.7% 和 -3.1% ,下面我們將深入探討碧桂園事件會帶來的影響,以及對目前疲弱的中國經濟造成怎樣的衝擊。

一、碧桂園爆違約,市場三項擔憂

碧桂園,作為中國最大的民營房地產開發商(按銷售額計算),在去年房地產三支箭的支持下,成為少數挺過流動性緊縮的房地產開發商,然而 2023 下半年,情況再度發生變化,針對碧桂園事件市場的擔憂有以下幾點:

虧損引發流動性擔憂:

碧桂園管理層在 7 月底發出公告,由於房地產銷售下行導致毛利率下降及物業項目減值增加,上半年公司淨利潤將出現淨虧損,與去年同期盈利 19.1 億元形成鮮明對比,並在 8/8 ~ 8/10 公佈 -450 ~ -550 億人民幣的虧損金額,約佔 1/4 的股本,同時證實公司正面臨階段性的流動性壓力,從而導致未能如期償付兩筆國際債券(於新加坡上市)共計 2,250 萬美元的利息。

中國房市復甦緩慢:

碧桂園商品房建案和土地儲備大多集中在三四線城市,年初以來,這些城市的房價和買氣修復速度相較一線城市更為緩慢,且長期面臨庫存嚴重過剩、人口加速流出的問題,這些因素都為碧桂園下半年銷售和流動性的改善帶來壓力。

違約衝擊範圍巨大:

與 2021 年宣佈違約的恆大集團相比,碧桂園旗下累積的未竣工建案數量是前者的 4 倍,一旦碧桂園宣佈違約,後續建案爛尾樓所波及的範圍可能更甚於恆大。

二、違約以及外溢風險:恆大 vs. 碧桂園

碧桂園出現的巨額虧損以及利息償付問題,讓市場擔憂此次事件是否會成為恆大 2.0,我們認為,本次事件衝擊風險預計相對可控,原因主要有兩點:

1. 碧桂園財務體制相對穩健

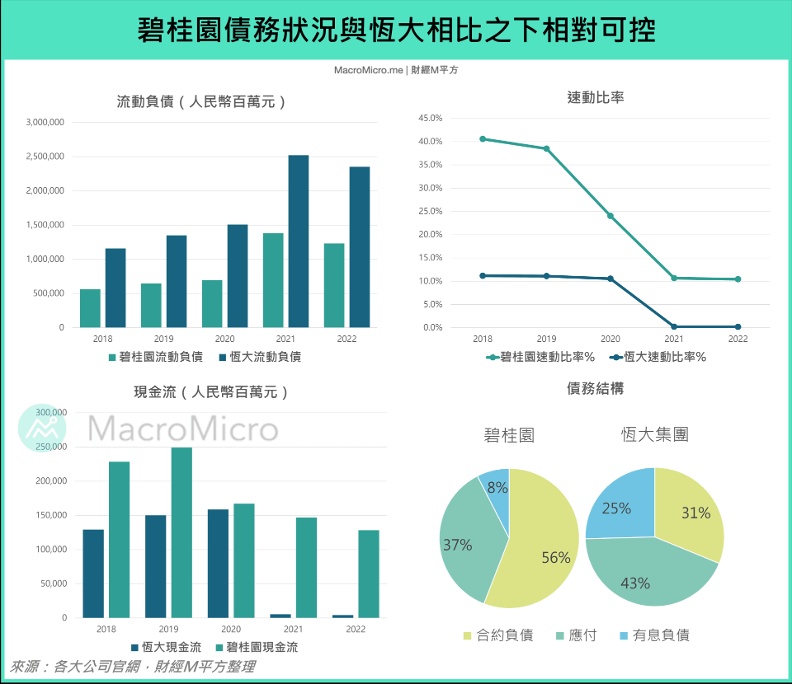

比較恆大與碧桂園,無論是總負債或還款壓力較高的流動性負債,碧桂園均較恆大低,同時碧桂園帳面上充足的現金流讓速動比率等關鍵償債指標顯著優於恆大,整體財務體制相對穩健,這也讓去年眾多房企相繼爆雷後,碧桂園依然能維持相對穩健的財務表現,並提前一年完成三道紅線要求,成為政府認證的模範房企。

此外,對比兩者流動負債的債務結構,恆大債務主要涉及上游供應商的各類應付帳款,以及銀行和債券投資人的各類有息負債,其全面違約帶來的系統性風險較高,而碧桂園的負債則主要來自未交付的預售屋房產(合約負債),在去年保交樓和政策環境轉變下,波及範圍相對可控。

2. 政府救不救?這次政府態度放軟立即實施降息

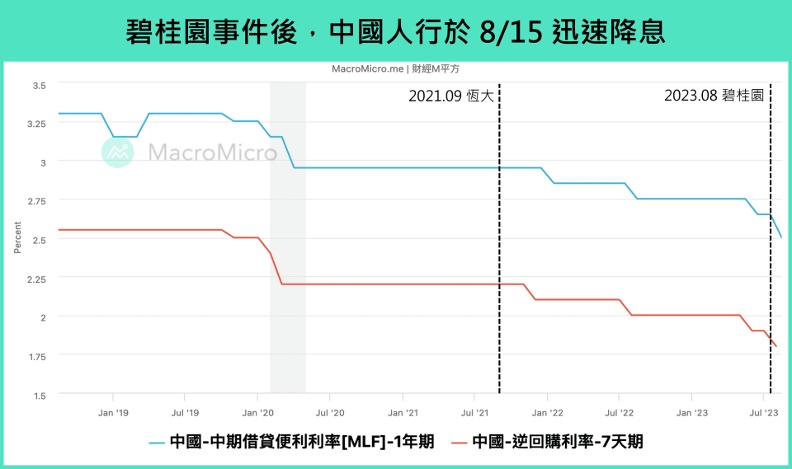

從整體利率環境看,相較於 2021 年的恆大,碧桂園當前處在一個寬鬆的利率環境,中國一般貸款加權利率已從 2021 Q3 的 5.3% 快速降至 2023 Q1 的 4.5%,人行在 6 月調降三大政策利率後,8/15 再度將MLF和7 天期逆回購利率分別下調 15、 10 個基點至 2.5%(前 2.65%)、 1.8%(前 1.9%),預計將引導1 年期和 5 年期貸款市場報價利率(LPR)跟進下降,同時,市場預期年內人行將再度降準 1 碼,中國房企的短期利率環境有望得到進一步改善。此外,8 月人行和外匯管理局提出,將按照現行利率指導商業銀行調整居民存量房貸利率,也就是用新的低息貸款置換舊的高息貸款,這將有助於避免去年住戶停貸風波再度發生。

而更重要的是,政府到底要不要出手救援?2021 年恆大爆雷後,中國政府於隔年的兩會和政治局會議上,依然延續強調房住不炒,讓恆大債務進入緩慢崩潰重組的程序,然 2022 年底開始,政府便陸續祭出地產三支箭政策為房企提供融資支持,讓各大房企能順利保交樓,同時於 12 月的中央工作會議上首次強調要修復龍頭房企資產負債表,並在今年兩會和最近一次的政治局會議中,罕見移除「房住不炒」的論述,此外,7 月人行進一步宣佈,繼續延長金融 16 條政策,讓金融機構繼續為房企提供保交樓融資、貸款展期等服務,均凸顯中國政府將力保房市托底而不惡化的態度日趨明確。

總結來說,針對此次碧桂園房企事件,我們認為,短期來看有鑒於政策托底的大環境仍在,碧桂園公司本身財務流動性和債務結構穩健,即便違約對整個產業鏈和金融體系的外溢效果也相對可控,預計房企資金鏈和保交樓問題有望在政府的幫扶下得到緩解,

更完整的解析都統整在財經M平方網站上,立即閱讀!