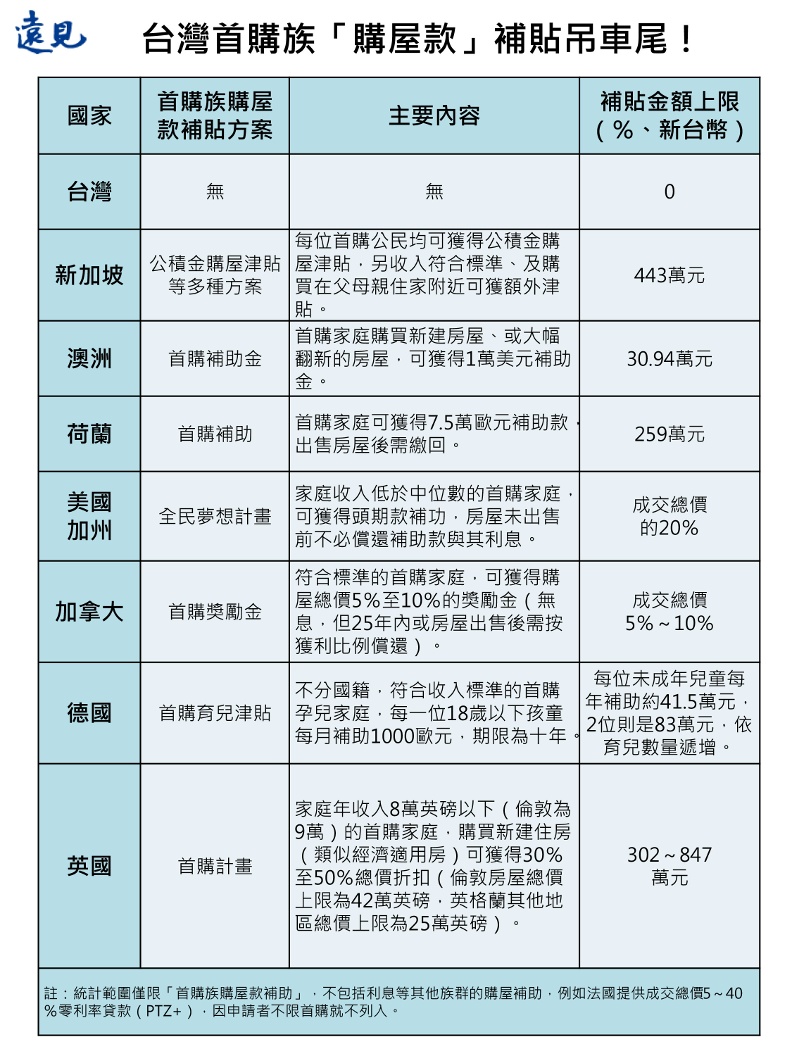

行政院13日火速通過「新青年安心成家房貸」專案,首購族可享1.775%的破盤利率,確實可減輕房貸壓力,但房產專家卻說,補貼重點不在利息而是頭期款,彙整先進國家對首購族的購屋款補貼政策,發現台灣最小氣、掛蛋;澳洲倒數第二,仍補助30.94萬元;最大方的是英國,每人最高補助847萬元;新加坡443萬元台幣;美國加州政府直接送二成購屋款,首購族一毛錢頭期款都不用出。

短短幾天,蔡政府的房屋政策一波接一波,令人目不暇給。2010年就執行的「青安貸款」,行政院再推為期三年的2.0版,將利率從2.025%下壓至1.775%;貸款額度上限從800萬拉高到1000萬元;貸款年限則延至40年;房貸寬限期則從三年拉到五年,旨在減輕首購族貸款壓力。

但政府提供1.5碼(0.25%)的利率,是包含原公股銀行自行吸收的半碼,政府將再補貼1碼。要特別注意的是,一定要本人、配偶及未成年子女名下均無自用住宅,才能申請。

信義房屋不動產企研室專案經理曾敬德表示,過去很少看到比公教還優惠的方案,這對青年首購族幾乎是首選,至少三年可省11.25萬元的利息。雖然繳款壓力暫時變輕,但高房價的第一桶金(頭期款),對很多青年來說,還是難以跨越的門檻。

觀察台灣的購屋補貼政策,長期以來都在「房貸」上打轉。

馨傳不動產智庫執行長何世昌說,政府端出的政策牛肉確實是牛肉,但含金量不夠純,期限三年,以後能否持續難以預料。重點仍在「高房價」,都會區總價動輒上千萬、2000萬,這才是青年買房的痛點,頭期款堪稱重中之重。

美國加州政府最慷慨,直接幫首購族付頭期款

其實,高房價已是全球性問題,許多國家紛紛祭出首購族買房補助,唯獨台灣付之闕如,今年6月內政部推「中產以下房貸支持專案」,條件嚴苛且僅給3萬元。何世昌說,「相比其他國家,完全追不上別人的車尾燈,莫怪首購族望房興歎」。

馨傳不動產智庫彙整先進國家首購族「購屋款」補貼方案(不含利息補貼),發現英國是最大方的國家,由於房價高昂,為減輕首購族負擔,推出類似經濟適用房的補貼方案。根據英國「首購計畫」(First Homes)的規定,英格蘭地區年收入8萬英磅(約台幣322萬元)以下家庭,以及大倫敦市年收入9萬英磅(約台幣362.6萬元)以下家庭,跟與政府合作的建商買新建住房(類似經濟適用房),可獲得三至五成的總價折扣,約在302萬至847萬元台幣之間。目前全英格蘭約有百處的開發案加入該計畫。

而全球最受歡迎的首購補助方案,就屬美國加州的「全民夢想計畫」(California Dream for All),只要在州內買房、且年收入低於中位數的首購家庭,可獲得成交總價二成的補助金,相當於加州政府幫首購族出二成的頭期款;民眾持有房屋期間,不必償還補助的本金及利息。未來若出售房屋有獲利時,再依補助款比例,分潤給加州政府。

由於加州的「全民夢想計畫」補助太慷慨,引爆申請潮,該計畫3月底推出第二週,就用盡3億美元補助金,目前正在等第二輪補助金到位,再重新開放申請。

跟加州政府推出類似方案的還有荷蘭、加拿大。其中,荷蘭提供首購家庭7.5萬歐元(約台幣259萬元)的補助;加拿大推出「首購獎勵金」( First-Time Home Buyer Incentive),提供成交總價5至10%的無息補助金,但屋主日後出售如有獲利,須與政府分潤。

台灣「房地合一稅」稅收滿滿,卻沒有幫到首購族?

亞洲先進國家也有諸多購屋款的補助方案,但因方案不限首購族申請,所以馨傳不動產智庫這次未列入統計。

其中,新加坡堪稱亞洲最大方國家,對首購族祭出多項購屋款補貼,包括「公積金購屋津貼」(補貼上限8萬新幣)、「額外安居津貼」(補貼上限8萬新幣)、「近居購屋津貼」(補貼上限3萬新幣),補助上限總額19萬元新幣,折合新台幣約443萬元。

何世昌指出,新加坡雖有公積金制度支撐房貸補貼,但光靠公積金仍不敷所需,近年新加坡政府用房屋交易課徵的「額外印花稅」收入來挹注財源,藉此大幅提高各項購屋津貼。

台灣雖沒有公積金制度,但宣稱為了居住正義而課徵的「房地合一稅」,倒是稅收滿滿,「卻分毫沒有幫助到首購族,真的合乎居住正義嗎?」何世昌反問。

即便澳洲在調查中,排名倒數第二,「首購補助金」(First Home Owner Grant)方案,仍提供每個首購家庭1萬美元(30.94萬元台幣)的買房補貼,但限定買新建房屋或大幅翻新的房子。金額雖不多,卻不無小補。

何世昌有感而發說,台灣年輕人身處高房價環境,偏偏青壯族群多為首購族,首購並無「炒房」性質,更何況台灣正陷入少子化困境,政府如能參考先進國家措施,祭出協助首購族與孕兒家庭的補助方案,既能減緩青年的居住負擔,也能拯救台灣世界最低的生育率。