在俄烏戰爭、強美元、停滯性通膨、中美科技戰等四大挑戰下,2023年全球仍是風雲難測,物價上漲、全球吃土,變貴的日常,該如何守住手上的財富?如何在通膨危機下聰明理財布局,掌握轉機順突圍?

中國信託銀行個人金融執行長楊淑惠建議,面對2023年的高通膨及衰退隱憂,投資組合更該側重流動性、優質收益、品質及防禦與多元布局,且透過波動度控管策略來降低風險。在策略面上,建議參考以下4大策略:

1.優質收益策略:隨著聯準會升息腳步進入後半段,投資級短債殖利率來到相對高點,評價面具一定的高吸引力。另外受升息影響,定存利率同步提高,有助投資人兼顧優質收益與資金靈活性。

2.避險或防禦策略:針對風險性資產(如股票、非投資級債)持有者,應適度增加避險/防禦部位,將有助投資人抵禦下行風險,同時保持參與上行的機會。

3.側重品質:若央行高利率維持較長時間,將導致財務體質較差的企業面臨獲利虧損、信評調降甚至違約等風險,進而讓投資人的投資部位受損,故在選擇投資標的時,建議宜以獲利前景佳、財務體質穩健的企業為主。

4.波動度控管策略:考量市場波動大,投資組合應側重多元分散、避免過度集中於單一風險性資產。此外,在利率走升時,高估值股或成長型股價難免遭評價面修正而產生壓力,適度調降水位也有助降低波動風險。

資產配置,核心資產著重低波動高品質,衛星資產慎選可捕捉商機創造超額報酬

在擬定策略後,投資人該如何選擇合適的核心或衛星資產,且做好配置,以因應市場起伏?楊淑惠認為,核心資產配置的目的是保護資本,並獲取長期穩定回報;因此這類核心資產,最好具有低波動、高品質、穩定收益等特性,例如美元定存、中短期投資級債或債券型基金、具控波動機制的平衡型基金;其中美元定存因搭上臺幣走弱、美元走強熱潮,更同時具備避險效果。

至於衛星資產,主要偏向捕捉市場機會、創造超額報酬為主;雖然市場升息循環尚未終止,風險性資產評價面仍有修正壓力,但仍可選擇具有前景的標的,透過分散投入的方式參與市場。建議可選擇具政策高度支持的長期趨勢題材,例如永續投資、潔淨能源、科技安全等標的,並透過定期定額、定期定股等分散投入的方式,降低擇時操作的難度。

面對高通膨與經濟衰退疑慮高的投資環境,投資人更要適當時的市場氛圍、不同需求及風險承受度來調整資產配置的比例,以穩健型投資人為例,核心資產比例不宜低於75%。

避開信用風險、新興市場及流動性不佳標的,投資更能趨吉避凶

有鑑於此,哪些資產又是投資人目前該避開的資產?楊淑惠認為,若高利率維持較長時間,會拉高企業的債信風險,而財務體質較差、高槓桿、低信用評等的企業,因其籌資成本較高,利率驟升使其還債壓力變大大,一旦資金運用控管不佳,違約風險將隨之提高。因此投資人首重避開利率與信用風險大的產業。

其次是,市場風險偏高時,美元成為避險的選擇,表現相對強勢,其他國家貨幣將趨為弱勢;若美國因升息而具利差優勢,資金將從新興市場流出、轉入美國。因此體質較弱的新興國家,例如邊境國家可能出現貨幣大幅貶值、甚至引發輸入性通膨及經濟進一步下行風險,所以投資人也要避開體質較差的新興市場。

最後一個要避開的,則是流動性不佳的資產,在衰退的陰影下,資金相對緊縮、流動性不足,因此投資人應避開過去成交量偏低的冷門標的,或是私募市場標的,切勿因以為其超乎預期之投資報酬率而冒然投入,萬一市場將來發生流動性不佳的情況,恐會發生不理性的拋售,屆時跌價風險將難控制,而投資人資產也將因此受傷慘重。

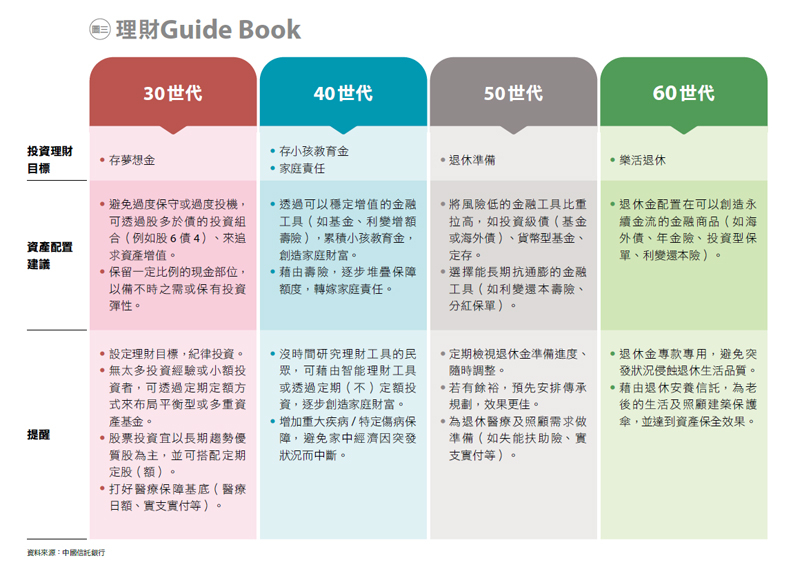

考量每個人在不同人生歲月,有不同的理財目標,針對30、40、50、60 四個世代理財目標,提供2023 年「理財Guide Book」(如下圖),包含資產配置及提醒,在市場變化下能讓資產穩當前進。