聯準會(FED)9月再度升息3碼,會中釋出的經濟前景嚇趴美股、台股今(22)日也重挫。究竟FED主席鮑爾都說了什麼?今年底的兩次利率會議還將升息5碼?這次的利率點陣圖究竟有多「鷹」?

一、聯準會再度升息3碼,聲明稿維持強力控制通膨承諾

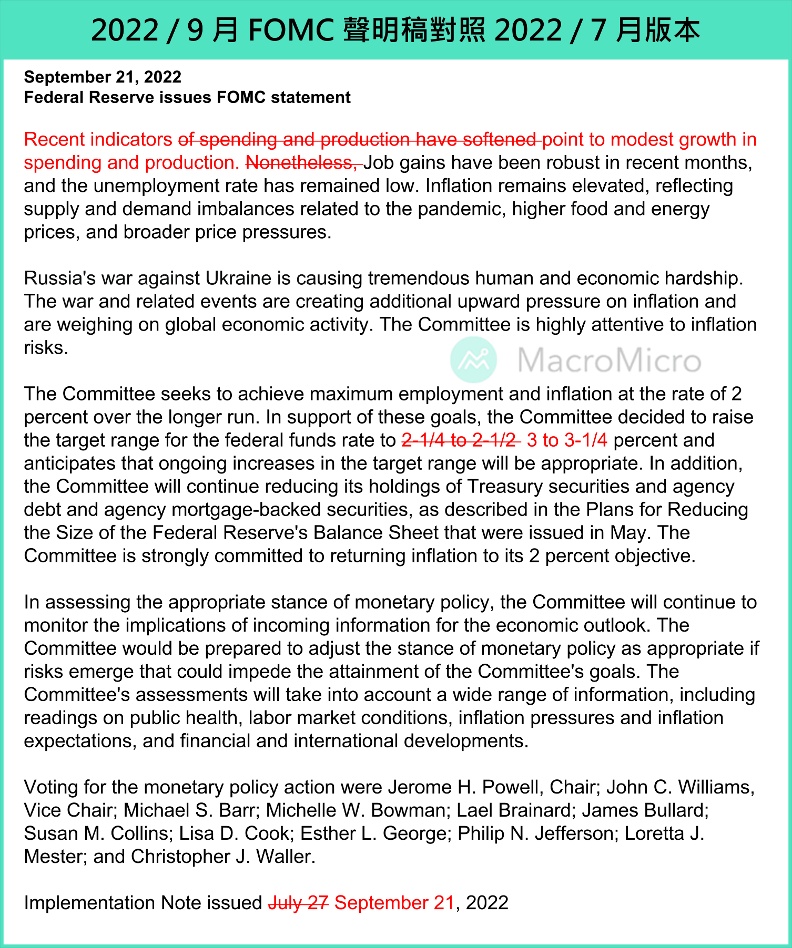

本次會議聯準會票委全員同意升息3碼,將政策利率調升至3.00~3.25%區間。而聲明稿則將7月新增消費支出與生產端出現放緩措辭,變更為Q3消費支出與生產適度增長,以此重申將強力承諾(strongly committed)使通膨回落至2%目標不變,我們摘要如下:

聲明稿修改對消費支出與生產端看法: 本次聲明稿敘述Q3消費支出與生產端(indicators of spending and production)適度增長(modest growth),並維持新增就業人數穩健(robust),失業率保持低位。此外,通膨壓力持續上行,反映由疫情、能源和食品價格上漲以及供需失衡帶來得更廣泛地價格壓力,其餘聲明稿則變化不大。

聯準會票委全員通過升息3碼,並維持控制通膨的強力承諾:委員會決定調升基準利率3碼至3.00~3.25% ,並繼續減少聯準會持有的美國國債、機構債以及MBS,如5月聲明發布《聯準會縮減資產負債表規模計劃》中所述。同時維持6月份聲明稿提及將強力承諾(strongly committed)使通膨回落至2%目標的論述,本次聲明稿表示在消費、生產與就業端暫時穩健下,當前聯準會仍全力以控制通膨回落為首要目標。

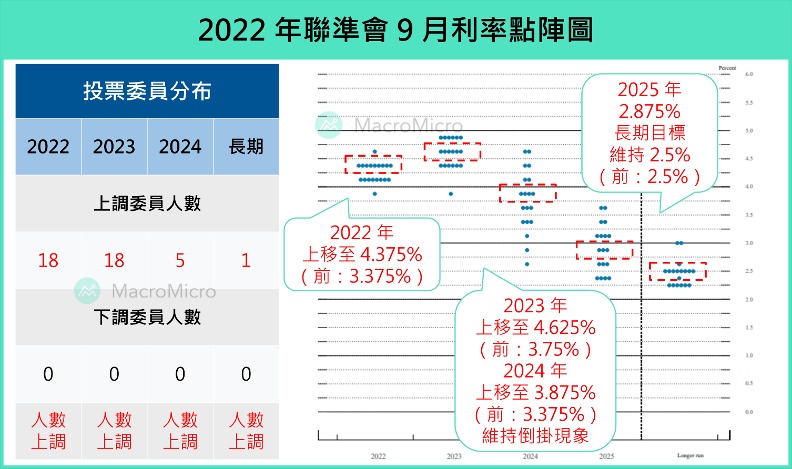

二、點陣圖好鷹:今年升息至4.375%、明年再升1碼

9月聯準會升息路徑、利率點陣圖再度大幅上調,2022年、2023年、2024年中位數利率分別上調至4.375%(前:3.375%)、4.625%(前:3.75%)、3.875%(前:3.375%),而長期的中位數利率2.5%(前:2.5%)維持不變,且新公布的2025年則落在2.875%僅略高於長期利率。

2022年利率上調至4.375%,顯示全年升息次數將高達17碼,透露今年仍有5次升息幅度,暗示11月繼續升息3碼以上,直接降低年底前利率邊際放緩的可能,此外,2023年的利率水平則上調至4.625%,也同樣顯示明年上半年仍有繼續升息1碼的機會,降低市場對於明年降息的預期,顯示本次點陣圖極為鷹派。而長期利率未有變化且至2024年之後維持倒掛現象,顯示聯準會預估利率需要維持高檔約莫2年,直到通膨放緩後,才逐漸轉向。

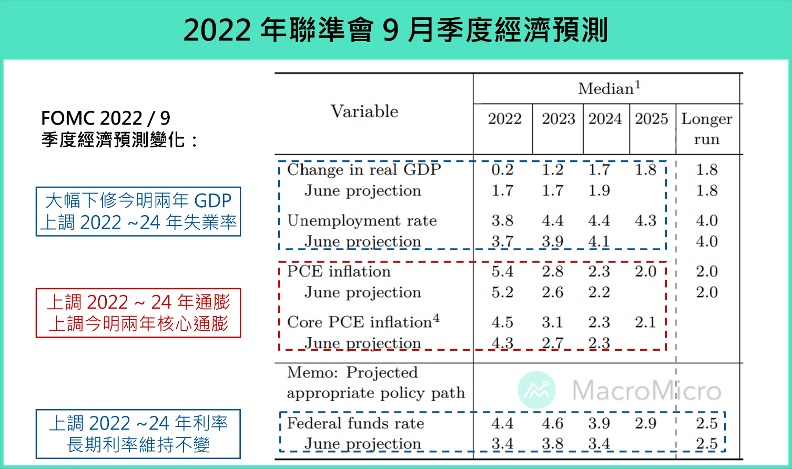

三、SEP下修今年經濟成長至0.2%、上修失業率至4.4%

本次聯準會經濟預測報告(SEP)再度大幅下修今年GDP預測值至0.2%(原:1.7%),成長幾乎停滯。也下修明後年GDP預測值至 1.2%(原:1.7%)、1.7%(原:1.9%),直至2025年經濟增速才重回長期平均的 1.8%。而2022~24 年失業率均有所上調,分別至3.8%(原:3.7%)、4.4%(原:3.9%)、4.4%(原:4.1%)且最新2025年4.3%也將略高於長期平均的4%。

另外,市場最關注的通膨預估,如預期上調今明兩年PCE物價至5.4%(原:5.2% )、2.8%(原:2.6%),核心PCE物價則至4.5%(原:4.3%)、3.1%(原:2.7%),配合政策利率部分,如點陣圖所述今年、明後兩年均再度上調,整體SEP透露聯準會認為通膨超預期、加速升息影響下,美國經濟增速短期將放緩至衰退邊緣,並且將有三年時間落在長期平均以下,而貨幣政策短期仍將維持以鷹派控制通膨的態度。

▌ 近4個年度聯準會預期(2022~2025):

GDP成長今、明後三年均下修,並低於長期平均,2022~2025預測值:0.2%(原:1.7%)、1.2%(原:1.7%)、1.7%(原:1.9%)、1.8%。

失業率今、明後三年均上調,2022~2025預測值:3.8%(原:3.7%)、4.4%(原:3.9%)、4.4%(原:4.1%)、4.3%。

PCE今、明後三年均上修2022~2025預測值:5.4%(原:5.2%)、2.8%(原:2.6%)、2.3%( 原:2.2%)、2%。

核心PCE今明年均上修,但明年上修幅度較大,反映核心下滑將較為緩慢,2022~2025預測值:4.5%( 原:4.3%)、3.1%(原:2.7%)、2.3%(原:2.3%)、2.1%。

政策利率今、明後三年均上調,反映聯準會加速升息且將維持利率高檔約莫2年的鷹派態度,2022~2025預測值:4.4%(原:3.4%)、4.6%(原:3.8%)、3.9%(原:3.4%)、2.9%,長期利率則維持不變2.5%(原:2.5%)。

四、聯準會如期加速縮表,持續收回市場資金

聯準會宣布自6/1正式啟動縮表以來,持有美債金額自高峰5.77兆下降至5.69兆,9月開始加速縮表至950億/月(600億美債、350億MBS ),而美債每月到期量不足的部分將以短端國庫券彌補、吸收短端流動性看法不變。 MBS則由於快速升息造成提前還款金額不高,以及MBS從交易日至交割通常需歷時2~3個月的因素,因此目前於資產負債表中變化不大,預計10月過後會開始有所下滑。整體來看,聯準會資產負債表相比4月中旬高峰8.965兆,已經下滑約1330億,顯示聯準會緊縮貨幣政策正持續收回市場資金。

✨【限量體驗帳號】立即免費獲得14天 MM PRO 會員資格