作為全球最大的半導體代工廠以及半導體產業風向球的台積電,第一季再度給出亮眼的財報成績,而在上半年烏俄戰爭、上海封城等利空衝擊下,台積電給出了什麼樣的展望? 我們該如何審視今年及明年的半導體循環?本文將帶你一一詳解。

一、台積電 2022 Q1 營收及雙率均擊敗財測高標

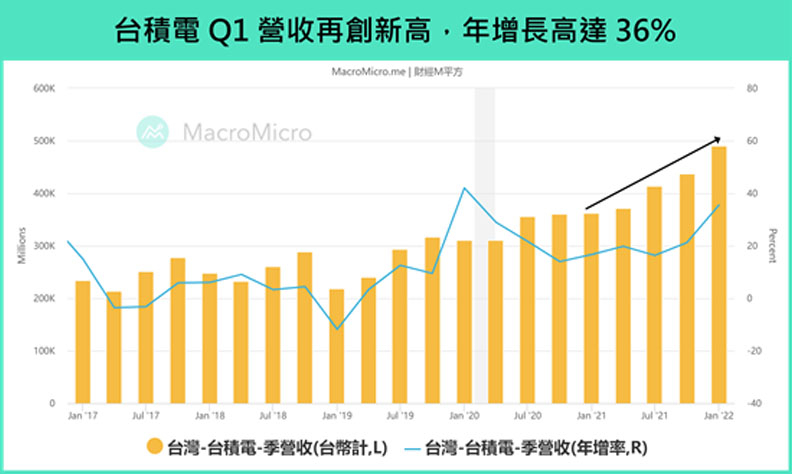

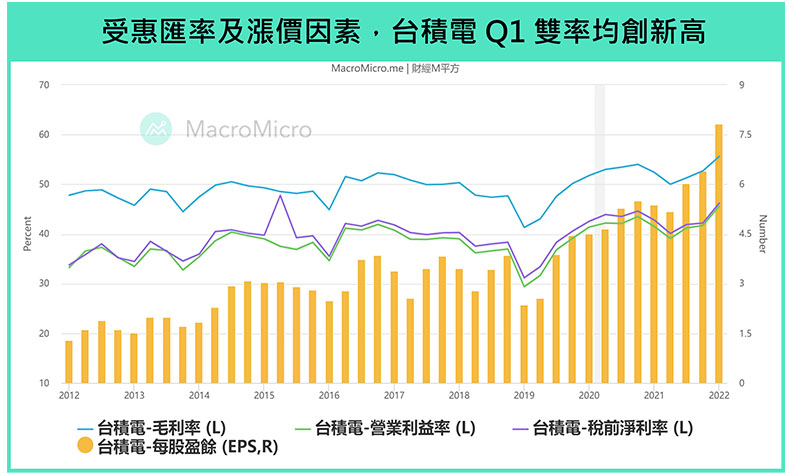

台積電 2022 Q1 營收達 175.6 億美元,再度創歷史新高,年增高達 36%,季增 11.6%;毛利率 55.6%,營業利益率 45.6%,不論是營收或雙率都超越了上季的財測高標,單季 EPS 來到 7.82。 營收細節如下:

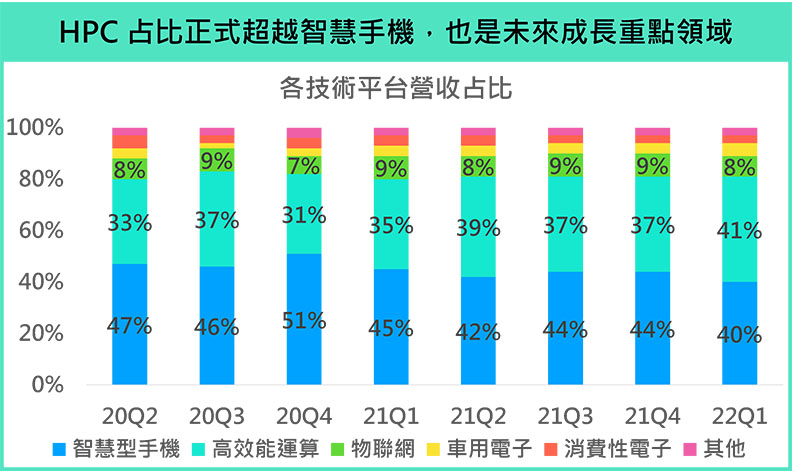

●從技術平台來看,手機和 HPC 持續作為台積電最大的營收主體,雖手機營收佔比明顯下滑至 40%(前 44%),創 2018 Q2 以來新低,但同時 HPC 高效能運算佔比大增,並首度超越手機來到 41%(前 37%),規模季增了 26%,接手目前台積電主要的營收增長動能。另外,雖然佔比仍不大,但車用電子(佔比 5%)也出現 26% 的強勁季增長,驗證了我們持續提醒用戶半導體產業中的趨勢將逐步走向分歧。

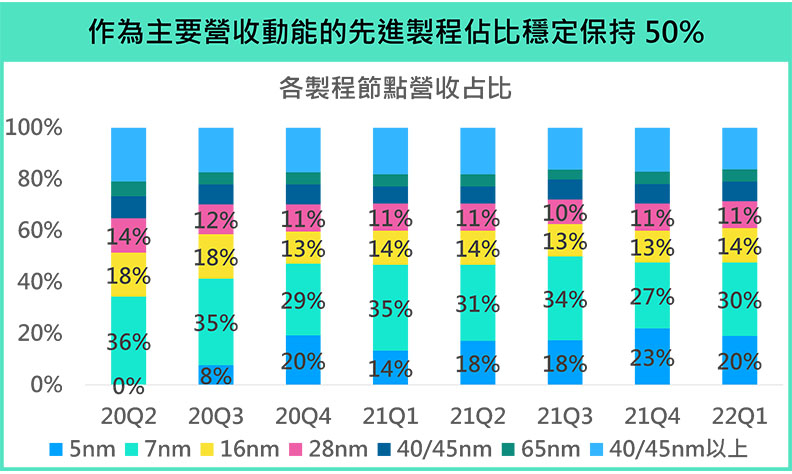

●從製程節點來看,5 奈米和 7 奈米營收規模分別佔比 20%(前 23%)和 30%(前 27%),先進製程(5 奈米和 7 奈米)整體佔比仍維持 50%水準,在美國大型資料中心需求推動下,持續擴大先進製程營收規模。

整體來說,台積電 Q1 營收及獲利優於財測預期,除了因為目前伺服器和車用電子的拉貨需求相當旺盛外,也因去年 8 月全面調漲晶圓代工價格,這反映了作為晶圓代工市場領導者,台積電即使在高通膨、高資本支出的壓力下,仍具有強勁地轉嫁能力;另外, 台幣 從年初以來反應聯準會快速升息與縮表,三個月快速貶值 5%,也成為了支撐台積電毛利率的主因之一。

二、台積電 2022 Q2 與全年營運展望,以及四大問題回應

在 USD/TWD = 28.8 的假設下,台積電繼續上調 2022 Q2 營收 至 176~182 億美元,季增約 0.2%~3.6%,可望繼續創高,且即使面臨烏俄衝突所導致的原材料成本上漲,兩率甚至再度上調,毛利率和營業利益率 分別上調至 56~58% (前 53%~55%)和 45~47%(42%~44%)。

▋2022 Q2 及未來公司營運展望:

2022 Q2 智慧型手機因面臨季節性因素有所放緩,但預估在 HPC、車用及 IoT 需求不減的情況下,最多仍可維持 3.6% 的季增長。而在全年產能持續吃緊下,維持今年營收成長將可超過 20%,與先前「mid-to-high」的展望目標。

第二季供應鏈的庫存在因應地緣政治衝突和中國疫情下,預估將比歷史高,並會維持一段時間。

先進製程進度上,3 奈米下半年量產時程不變,且終端客戶的需求高,但成本和技術要求更高,將會確保能夠控制成本。2 奈米同樣維持 2025 年量產的目標。

▋針對目前市場的許多不確定性,台積電給予了以下的回應:

●烏俄戰爭:烏俄戰爭所造成的半導體材料短缺疑慮,例如氖氣、氙氣等,台積電已從各地不同的供應商進行採購,且有一定的庫存量,並不影響今年的生產和營運。

●中國封城:中國近期 Omicron 爆發引發多地封鎖造成供應鏈的衝擊,延長了半導體設備的交貨時間,但正與設備供應商緊密合作,將優先支援影響設備交期的關鍵晶片,確保今年和 2023 年的設備供應。

●成本漲價:面對未來先進製程的高折舊以及海外生產部門所帶來的成本壓力,認為可以靠五大因素(包括先進製程的開發和產能提升、定價、成本優化、產能利用率、技術組合)來維持毛利率,長期維持 53%是可實現的。

●庫存調整:認為通膨確實會影響消費性電子的消費狀況,但車用和 HPC 大趨勢並沒有改變。

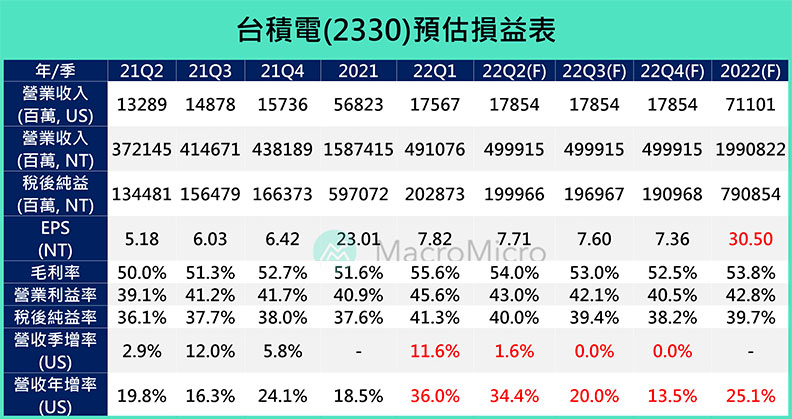

總結來說,即使在外界眾多的利空之下,仍然不改台積電給出樂觀的展望,以下為 M 平方針對本次台積電法說和展望進行的財測預估,若假設 2022 Q2 以財測中位數季增 1.8%,後續兩季就算以悲觀營收季持平預估,全年營收仍可成長 25.1%,且 EPS 同樣可以輕鬆達到 30 元以上的 EPS 目標(市場預估區間 31~32 元),若以 22~25 倍本益比做衡量,股價區間仍有 671~762.5 的價位,而截至 2022/4/15 台積電收盤股價為 562 元。

更完整的解析都統整在財經M平方網站上,立即閱讀!