你想要的退休人生是什麼模樣?5年後、10年後、20年後的你,手上有多少資源能完成老後生活的願景?

小富由儉,大富由天。無論身處於哪一個人生週期,堅守階梯式投資原 則,放大時間複利的效果,每一個人都能積沙成塔、無痛存錢,享受小富退休的「晚美」人生。

物價上漲、餘命增長、經濟局勢瞬息萬變,種種不確定因素讓許多人提早意識到老後生活「錢不夠用」的風險,再加上台灣即將在 2025 年邁入老年人口比例超過 20% 的超高齡社會,醫療支出和長期照護的費用將是不可忽視的需求,也使得國人更加重視理財規劃。

《遠見》家庭理財暨樂活享退指數歷年調查結果顯示,民眾著手進行理財規劃的比例逐年攀升, 從 2017 年 53.9%,到 2021 年更持續上升到 73.6%;而在民眾現階段自覺最重要的理財項目中,「醫療規劃」、「財富累積」、「退休規劃」更是長據前三項,可見大部分已體認到想要有健康樂退的「晚美」人生,光靠政府的勞保年金給付和勞退基金遠遠不夠。

計算養老本,從了解現況與自身需求開始

究竟自存退休金需要多少才算足夠?中華民國退休基金協會理事長王儷玲認為,答案固然因人而異,但要釐清這問題還是得從了解現況與自身需求開始。

「很多人連勞保和勞退都搞不清楚,不知道自己在政府的退休制度下可以領多少。」王儷玲表示,做任何計畫都要有目標,再加上自身所擁有的既定資源,以及普羅大眾的概況,都是重要的參考依據,退休理財規劃也是如此。

以所得替代率的概念評估養老金,是最為簡明易懂的參考值。假設退休後想過著和退休前差不多的生活,不妨以目前的八成月薪來為自己量身估算養老金目標,以每月賺 6 至 10 萬元的高薪族為例,未來要準備的老後生活費就是每月約 5 至 8 萬元。

另外,倘若依據主計處對台灣長者生活消費水準的調查,65 歲以上的長者,目前平均一個月的生活費用是 3 萬至 3.5 萬元。再根據內政部最新公布的「2020 年簡易生命表」,國人平均壽命為 81.3 歲,假設退休年齡為 60 至 65 歲,退休後還要生活 20 到 25 年。

「以每月生活費 3 到 4 萬元來計算,不加計通膨和醫療、長照費,至少需要準備 720 至 1200 萬元。」王儷玲以最新的勞保局統計數據為例,全台約有六成勞工的勞保年金月領金額不到 2 萬元,扣掉政府政策制度下的勞保年金和勞退基金,還有約 600 萬元的缺口,也就是說退休養老金中至少有四到五成,必須靠自己準備。

依據人生週期 善用階梯式投資原則

當退休養老金的目標金額已有大致輪廓,緊接而來的問題是:該怎麼存?

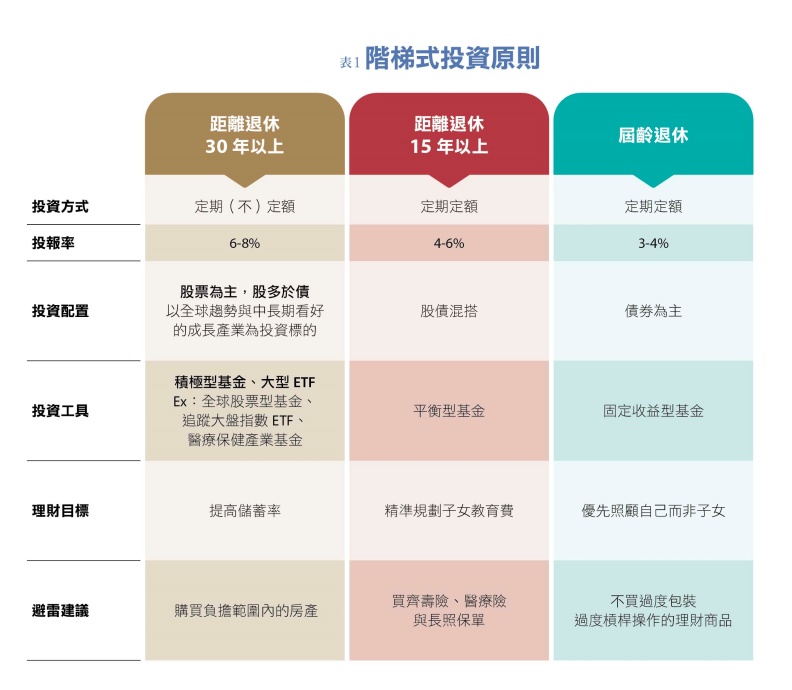

由於每個人從退休到去世前,平均約有 20 到 25 年的時間沒在賺錢卻得花錢。「如果退休財務的準備時間不滿 20 年,所投入的成本就會非常高。」王儷玲主張,要以「距離退休還有多少年」的邏輯來思考理財,所以距離退休 30 年、20 年與 10 年的族群,所面對的生活需求與能承受的風險不同, 適合的退休理財策略也大不相同。(表 1 )

以距離 60 歲退休有 30 年的的三十世代來說, 運用定期(不)定額的方式準備養老金,相對於年齡更大再開始理財,更能無痛達標。

「雖然現在的薪資低,定存利率低,理財工具 的報酬率也偏低,但如果準備期長達 30 年,複利效果會更好,大家都能做得到。」王儷玲建議,定期(不)定額是最穩健、實際的理財方式,如果是從 30 歲就開始投資,年化報酬率可以設定為 6% 至 8 %以上,每個月定期定額投入 5,000 到 8,000 元,逢市場低點時再加碼(定期不定額),可降低成本,慢慢滾存一定能達到預設的退休金目標。

距離退休 30 年以上(30 到 44 歲),是許多人邁入成家的家庭理財初期,可能動用的資金較少, 卻可承受較高的風險,最適合透過 ETF 與共同基金,投資股票等積極型商品,建議瞄準全球趨勢的股票型基金,或是中長期看好的成長型產業,例如 AI 科技、醫療保健等基金或 ETF。

距離退休 15 年以上(45 至 59 歲)是多數人薪資邁向高峰的成長期,但距離退休不到 20 年, 生活支出因負擔房貸、車貸與子女教育費等相對較高,因此適合報酬比積極型商品稍低,卻相對平穩的平衡型基金,目標報酬率可設為 4%至 6%,同時擁有股票與債券,能依景氣循環來調整股債比例。「這個階段也應該盡早買齊醫療險、重大疾病險與長照險等保單,買得廣比買得(保額)高更重要。」王儷玲也提醒,等到 50 歲之後才來規劃醫療型保單,往往為時已晚,且保費偏高。

屆齡退休的族群(60 歲以上), 可能屆臨退休或者距退休不到 5 年,理財策略要「保值卻不過份保守」。不少民眾以為既然離退休近了,承受不起風險,理財方式就是存錢就好,但王儷玲再三提醒,「絕對不建議把養老金拿去辦定存,現在的利率太低了,那是無法對抗通膨、抗長壽風險的。」她強調,雖然距離退休日不遠,無法承受高波動型標的,投報率至少也要設定為 3%至 4%,建議選擇固定收益型的投資商品,例如債券比例達八成的基金。

理財 3 地雷 存不了退休金的元兇

不論距離退休是 30 年、20 年,還是 10 年, 準備退休金都是一個長期的理財目標。

面對這場馬拉松,每個人生階段既有該遵守的策略,也有該避的地雷。

「30 到 44 歲要特別注意儲蓄率。」國際認證理財規劃顧問(CFP)景肇梅指出,這個階段的人生壓力相對來說較輕,因此許多人的休閒娛樂費偏高,如果儲蓄率不夠高,很難成功存下第一桶金。即使有購屋打算,也需務實考量,「如果買了超出能力範圍的房產,一直延長寬限期,後來每個月本利攤還的費用太高,也存不了足夠的養老本。」

到了 45 至 59 歲,則是容易對子女教育費評估失準。「很多父母因為不想孩子輸在起跑點上, 所以在幼年時期在教育和休閒娛樂上花費太多,等到子女進入高等教育階段時,反而無力支持。」景肇梅也建議,這一階段的受薪族群普遍對醫療險具基本概念,卻經常忽視壽險,「一張 10 年、15 年或 20 年的定期壽險,保費不高,能發揮的效益卻很高,投保人若是家庭的經濟支柱,不幸因意外亡故,家庭也不至於破產。」

至於 60 歲以上的族群,儲蓄率普遍不差,房貸可能繳完或已近尾聲,但其中不少為人父母者, 由於就業不久的子女有創業、成家、買房等需求,便忍不住挪用養老金來支應子女所需,導致自己的生活品質下降。

「其實 50 歲以後的醫藥支出就會越來越多,買了保單也不見得能完全支應。」景肇梅提醒,空巢期世代還是要優先照顧自己,與其替子女付錢,不如讓他們無後顧之憂。此外,由於思考已不若年輕時靈活,距離退休又近,這個世代即便資金充裕, 也絕不該投資過度包裝、過度槓桿操作的理財商品,「因為一旦蝕了本,也沒時間回本了。」

不停扣、不挪用 堅守退休理財鐵律

雖然近年來民眾的理財意識已經提高,但不少人對於琳瑯滿目的投資商品該如何選擇,還是覺得無所適從。為了讓民眾便於著手儲備退休金或自助理財,從官方到民間都推出了以退休金為訴求的基金專案或機器人理財平台。

例如由金管會推動,基富通執行,2019 年推出的「好享退」全民退休自主投資實驗計畫,就是鼓勵民眾以定期定額的長期投資,降低投資市場的波動風險,推出時吸引超過 4 萬人參與,2020 年延續熱潮推出「好享退—穩迎退休人生」專案,扣款人數達 7 萬人,成功帶動民眾對於退休理財規劃的重視。

中華民國退休基金協會亦是催生此專案的單位之一,王儷玲表示,當初協助推動全民退休自主投資實驗計畫,除了替民眾精挑報酬率穩健,適合當作退休理財投資標的的商品以外,更重要的是,希望藉由專案機制幫助參與民眾,堅守「不停扣、不挪用」的退休理財投資鐵律,順利達成安穩退休的老後生活。

延續前兩波退休理財專案引發的熱度,集保結算所邀請資產管理及壽險業者參與,規劃建置結合退休理財與公益的「退休準備平台」,拓展民眾對高齡化與退休準備的認知。要特別注意的是,除了政府推動的退休準備平 台,也有不少業者推出智能化的理財專案或是投資平台,但若非專為退休理財規劃而設計,所提供的理財商品可能風險波動性較高。

不過,景肇梅亦提醒,無論智能化理財專案和平台使用什麼樣的 大數據與 AI 科技,還是有自己該做的功課,「畢竟這些機制都沒辦法代替使用者做重要決策,例如何時加碼、何時轉換。」平台、科技只能帶來便利性,想要安穩養大退休金、晚美樂退老來富的關鍵,仍是在於自己建立正確的退休理財觀念。

專款專用 把退休帳戶視為最後一道防火牆