2020行情自極度悲觀到極度樂觀,最新一期(2021/1/7)的AAII美股投資人調查,來到近一個月高點54.03%!情緒如此樂觀,是否暗示行情要反轉了?

股市在短期容易受到新聞事件的影響,造成上上下下的波動,投資者的情緒隨之跟著上上下下波動。一般而言,當市場過度樂觀時,股市容易有所修正;相反當市場過度悲觀時,股市常常止跌而開始反彈。巴菲特(Warren Buffett)廣為人知的一句話:「在別人貪婪時恐懼,在別人恐懼時貪婪。」本文將以AAII散戶投資人情緒指數為例來檢視這個觀念是否正確。

一、情緒指標介紹

AAII美國散戶投資人情緒指數由美國散戶協會(The American Association of Individual Investors,簡稱 AAII)所調查製成,於每週四發布結果。

調查方式為詢問AAII會員對於未來六個月的股市方向的看法,選項有看多、持平、看空三種,統計每種選項的百分比。

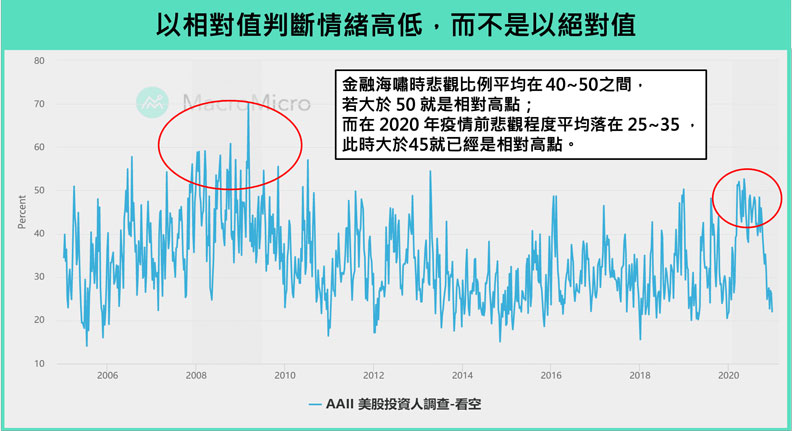

首先,AAII 散戶投資人情緒指數判斷樂觀或悲觀時,M平方建議以相對於近期的值來判斷,而不是以絕對值判斷。舉例來說,在2008年金融海嘯時,看空的比例常常大於50%,最高甚至達到70.27%,而在2020年疫情下最高也只達到52.66%。

因此若以絕對值來判斷市場是否過度悲觀,每段期間的門檻並不一定相同。但相對值判斷則可以避免這個問題,例如在金融海嘯時悲觀比例平均在40~50之間,若大於55就是相對高點;而在2020年疫情前悲觀程度平均落在25~35,此時大於45就已經是相對高點。

二、過度悲觀容易引發反彈是真的,但樂觀則不一定造成回檔

首先將以AAII美國散戶投資人情緒指數呈現悲觀時的狀況進行回測。回測計算下列三種狀況後S&P500 指數隨後的月報酬。分別是:

從回測結果可以看到在悲觀程度高時,S&P 500 指數隨後的月報酬平均有2.33%。可以印證市場過度悲觀時,股市常常止跌而開始反彈是成立的。

而悲觀程度高與S&P 500指數大幅下跌同時發生下,S&P 500指數隨後的月報酬平均更是高達4.08%。也就是說股市太過悲觀而造成超賣時,下跌幅度越大,隨後的反彈幅度也容易越大。

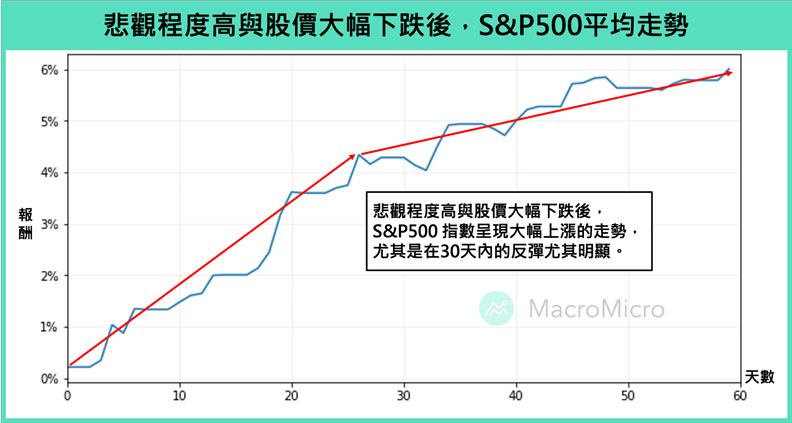

從悲觀程度高與股價大幅下跌後,S&P 500 指數平均走勢可以看出股市呈現穩定大幅上漲的走勢,尤其是在30天內的反彈尤其明顯,30~60天內雖然上漲幅度較低,但仍有將近2%的漲幅。

然而,用同樣方式測試樂觀指標後,卻可以發現,樂觀程度高時S&P 500指數則並沒有出現如預想的股市回檔。S&P 500指數隨後的月報酬平均為0.32%,即使與S&P 500指數大幅上漲同時發生,隨後的月報酬平均為0.21%,仍然為正值。

因此,可以推斷樂觀程度高時股市不一定會馬上大幅回檔,但漲幅確實會趨緩。

從樂觀程度高與股價大幅上漲後,S&P 500指數平均走勢可以看出股市呈現橫向盤整的狀態,平均漲跌幅都在正負0.5%內擺盪。股市並沒有發生崩盤的狀況,但短期內平均漲幅也趨近於0。

三、悲觀情緒出來一定做多嗎? NO! 情緒指標搭配基本面指標更準確

上一節提到悲觀情緒搭配股市大幅下跌可以抓股市反彈,但情緒指標真的如此萬用嗎?是否有什麼其他指標能更幫助判斷行情?

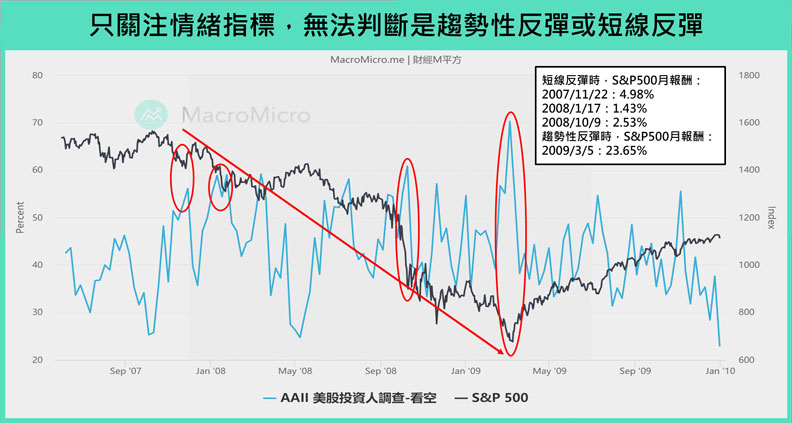

首先,回顧金融海嘯期間,以市場情緒過度悲觀和股市大幅下跌同時發生來抓股市反彈時,可以發現紅框圈起的期間股市雖然有短線反彈,但隨即開始趨勢性的下跌,只有在經濟落底的2009年3月抓到最低點。

那麼,該如何判斷究竟是短線反彈抑或是真正的趨勢性反彈?M平方建議除了情緒指標外,還需要搭配基本面指標,才能找到股市浮現長線投資價值的反彈段。

除了關注AAII指標,搭配哪項基本面數據更能精準判斷股市行情?觀察回測結果,不同市場情緒S&P 500的報酬,搭配基本面指標變化,結果是否有所差異?更多完整內容都在財經M平方網站,馬上閱讀!