5月報稅季節來臨,你想好怎樣報稅了嗎?今年綜所稅報稅內容有兩大改變,一是夫妻可以分開計稅;二是最低稅負門檻由600萬元提高到670萬元,對於高薪資所得者影響最大!

2步驟精算繳稅額

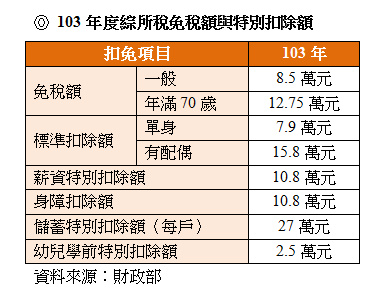

今年進行的103年度綜所稅的各項免稅額、扣除額及課稅級距,與前一年度相比並無變動,若是以上的改變跟你無關,那個你只需要簡單2個步驟,就能計算出103年綜所稅得繳稅額,依此報稅即可。

步驟1:算出所得淨額

公式1:

2013年「所得總額」-〔免稅額+扣除額(標準或列舉)+特別扣除額〕=所得淨額

步驟2:計算適用稅率找出應稅額

公式2:

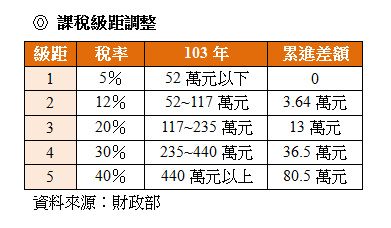

(所得淨額X適用的稅率)-累進差額=應繳總稅額

如果你是屬於高所得群,那麼今年2項報稅變動,你一定要知道:

變動1:夫妻可以選擇分開報稅

以往年度,除了夫妻的薪資所得可以選擇分開計稅外,夫妻的「非薪資所得」仍需合併報稅,造成已婚者因所得合併計算後,適用的累進稅率可能因此上升,今年起,准許夫或妻的各類所得,全數可以分開計算稅額。

今年在申報103年度薪資所得稅時,夫妻申報方式將可更彈性:

1.全部所得合併計算;

2.薪資所得分開計算;

3.各類所得(含薪資所得及非薪資所得等)分開計算。

新增的計稅方式,對於高所得族群、執行業務者最為有利,如醫師、會計師等執行業務家庭,或者營利事業的大股東等,今年報稅時,選擇全部所得分開計稅,將會明顯感受降稅利益。

舉例來說,夫妻同為執行業務者,全年執行業務收入各為300萬元。依照舊制規定,非薪資收入須強制合併計稅,這樣一來,夫妻二人的執行業務收入共計600萬元,適用稅率為40%,等於要繳240萬元的所得稅;若以新增的分開計稅方式計算,執行業務夫妻可以各自以300萬元收入計稅,最後再合併繳納,此時,適用稅率為30%,等於各自需繳90萬元稅額,合計繳交180萬元所得稅即可,比起舊制的總應稅額還少了60萬元。

夫妻可以自行試算3種不同報稅方式,選擇最能達到節稅效益的方式,只不過,「分開計稅」不等同「分開申報」,夫妻報稅仍需用同一張申報書合併申報。

變動2:最低稅負門檻由600萬元提高670萬元

103年度綜所稅的各項免稅額、扣除額及課稅級距,與前一年度相比並無變動,比較有感的是最低稅負門檻由600萬提高670萬,高所得家庭將可享受減稅優惠。

怎樣算出需不需要繳最低稅負呢?主要有2個部分,一是綜合所得淨額(綜合所得總額減除免稅額及扣除額之所得淨額),另外則是最低稅負加計項目,包括:

1.海外所得及港澳所得(未達100萬元者,免予計入);

2.特定保險給付(受益人與要保人非同一人的人壽保險及年金保險);

3.私募基金受益憑證交易所得;

4.非現金捐贈扣除額。

把「綜合所得淨額」+「最低稅負加計項目」就等於「基本所得額」,只要基本所得額超過670萬元即須申報。

但是否得繳納,還得先比比看:

1.基本稅額=(基本所得額-670萬元)X 20%稅率

2.一般所得稅額=綜合所得稅應納稅額-投資抵減稅額

若「基本稅額」低於或等於綜合所得淨額按綜合所得稅稅率(綜合所得稅的累進稅率計分5%、12%、20%、30%、40%)計算出來「一般所得稅額」,只須繳納綜所稅即可。

反之,若「基本稅額」高於「一般所得稅額」,除了須繳納綜所稅外,還須就兩者差額(可減除海外已納稅額的扣抵金額),再繳納最低稅負。

搞清楚了嗎?別忘了在5月底前,完成這一年一度的大事喔!