編按:不少人嚮往台股投資翻倍神話,甚至借貸All in。但即使是股神巴菲特,也難以年年高報酬。而且,從台積電歷史回檔可見,市場劇烈波動常態存在,投資前必須先設好風險底線,避免因短期波動影響生活。

最近看到有年輕人說,要盡可能跟銀行借各種信貸,借好借滿;然後,要All in股市,獲取年化報酬率20%的甜美成果,拚個階級翻轉。

我以前當過財經記者,人生中看過三次超級大股災的我,只能說,黑天鵝就是在你預期不到的時候出現的。能做的事,是評估自己可以承受的風險到哪裡,畫下底線。

年化報酬率20%的股市,是夢幻數字,不是常態。

我印象中,被稱為股神的巴菲特,年化報酬率也是20幾,這麼來說,就是股神等級了!

歷史常會重演,投資先評估風險

現在要找出台股大盤的年化報酬率很容易,一般來說,能夠打敗大盤就很厲害。

我查了一下,1980~2026年,大盤平均的年化報酬率是9.29%,單年報酬率最好的是:1987 年(+125.18%)。單年最大跌幅:1990 年(-52.93%)。

我會自問,如果真的有一天,手中持股的市值跌了50%以上,日常生活是不是過得下去?

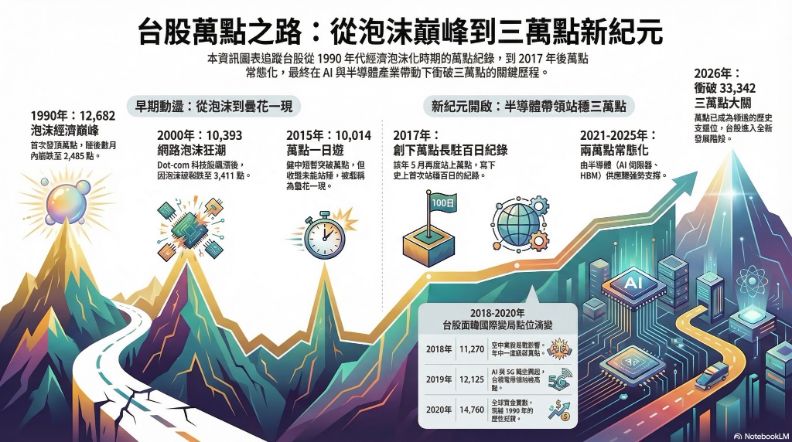

台股第一次上萬點時,當時的股王是國泰人壽,1975 元;現在的國泰金控是71.5元。

台灣股市在1990年,攻上12682的高點之後,在之後八個月曾跌到2485點。2000年有.com榮景,股市漲到10393,泡沫破裂後跌到3411點。此後,直到2017年,才穩定回到萬點。還有,2008年金融風暴時,台積電股價曾跌到36.4元。

這些都是歷史,沒錯,但歷史就是常常會重演。

所以,我從來不用槓桿投資,也不會成為全職投資人,因為知道自己的個性不適合。

到頭來,有一個全職工作,每個月有薪水入帳;在股災時,我還能好好睡覺,對我來說,這還是最重要的。

所以,我這輩子應該不會成為什麼股神,這是至今我最確定的一件事。

本文章反映作者意見,不代表《遠見》立場

(作者為知名專欄作家;本文轉載於丘美珍個人臉書)