編按:永續不只揭露與評分,影響力經濟更強調成果與回報並行。從ESG走向SDGs,政府以聰明政策校準市場,放大資本效益,打造可規模化的永續投資生態,促進社會與環境長期發展共好。

永續挑戰日益嚴峻,從氣候變遷到社會不平等,單靠政府有限的公共財政,已不足以解決問題。我們迫切需要一套新的經濟模式,將社會效益(影響力)與投資利潤的雙底線思惟,內化到每一個決策抉擇,這便是「影響力經濟」(Impact Economy)的核心概念。

影響力投資(Impact Investing)由此應運而生,它旨在創造可衡量的、正面的社會或環境影響,同時獲取財務回報。它為SDG挑戰提供解方,發展永續產品與服務,回應ESG創造的永續需求,並創造利潤。這與ESG行動或ESG投資不同。

日前在「台灣影響力投資國際論壇」聆聽時任金管會金融市場發展及創新處胡則華處長報告《亞洲影響力之路:釋放資本以實現 SDGs》,令筆者頗為振奮。乃綜合「全球影響力投資指導工作組」(GSG Impact)的政府行動指南,以及筆者《影響力投資國家隊》的觀點,共同論述「聰明的國家政策」如何引導資本,共創永續。

亞洲之路!「政策主導」下的台灣啟示

胡處長的報告不僅揭示全球與亞洲影響力投資驅動力的差異,也勾勒出台灣在永續投資方面的發展現狀與藍圖。

- 1.亞洲模式的洞察與挑戰

- 亞洲模式與全球市場不同,其特點是:

- .資本結構: 全球影響力投資主要靠市場需求和私營資本,而亞洲高度依賴主權基金和國有投資公司。政府力量更為重要。

- .投資重點: 除了關注氣候與能源外,亞洲更聚焦於普惠金融、醫療保健、教育與農業發展等社會層面的議題。影響力衡量,將變得更為複雜。

2.台灣的現況與建議

我國政府在永續金融領域已邁出重要步伐,扮演了市場監管者與促進者的角色:

.永續分類標準:參與制定了臺灣永續分類標準(Taiwan Sustainable Taxonomy),涵蓋14項具有環境效益的活動,提供資金流向的指引。

.債券市場發展:建立了永續債券市場,涵蓋綠色、社會、永續及永續連結債券,截至2025年8月底,發行量已達270億美元。

.機構投資鬆綁:允許保險業及私募股權基金投資符合永續分類標準的資產。

胡處長的核心洞察,為我們思考政府角色提供了明確指引:在亞洲,影響力投資的驅動力量是由政策主導(Policy-driven),透過監管和主權基金來引導。也因此,政府在釋放資本以實現永續發展目標(SDGs)的過程中,成為一個核心且主導的角色。

然而,報告也坦承,台灣的影響力投資仍處於起步階段,特別是在社會影響力和跨境投資方面。胡處長建議下一階段的政策應著重於:提高認知與教育、透過案例引導市場,以及最重要的將影響力投資制度化,包括建立明確的指引與標準,並加強反影響力漂綠的機制。

國家隊!運用私營資本達成公共利益

胡處長的報告,與筆者多年前在《風傳媒》發表的《影響力投資國家隊》觀點相互呼應,強調政府在推動影響力投資中具有複雜且不可或缺的多重身分:不僅是規則與政策的制定者,也是成果的驗收者。它同時扮演著影響力企業產品與服務的採購者、項目的共同投資者,更是影響力投資成果的最大受益者。

美國2014全國影響力發展藍圖明確指出:要運用私營資本,達成公共利益(Private Capital, Public Good),並就此提出具體的「聰明聯邦政策」,包括:

.准入鬆綁:2015 聯邦稅務局(IRS)明確規範慈善基金得以從事影響力投資並維持免稅地位。直接為美國打開6500億美元的大門。這體現政府作為監管者,只需解除不必要的限制,就能釋放巨大的私人資本,來達成公共利益。

.法源依據:明確了『社會影響力債券』SIB法源,使得SIB發源於英國,也爆發於美國,私人資本與公共資源,得以相互合作。

.優先採購:在美國行之有年,這次範圍擴大到影響力產品與服務。

.國內投資:例如,歐巴馬政府編列了10億美元的影響力投資基金。

.國際合作:運用影響力投資進行國際合作,也是影響力投資外交。

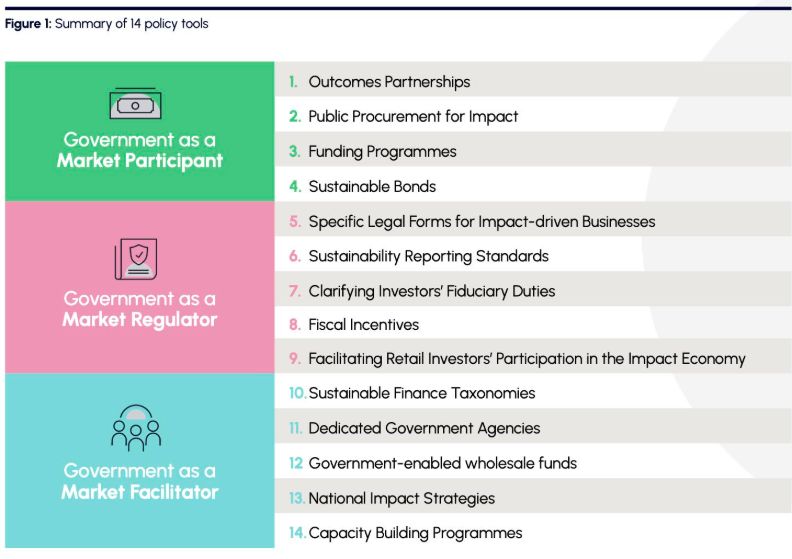

GSG全球框架!校準政府行動與私人資本的14項工具

「全球影響力投資指導工作組」(GSG Impact)作為全球影響力投資的「小聯合國」,最新發布《邁向影響力經濟:校準政府行動與私人資本以促進公共利益—2025年決策者工具包》,可視為政府推動影響力經濟的集大成者。

該工具包將政府角色分為三個維度,並細化為14項政策工具,包含豐富多元的施行案例,供各國政府學習與參考。

14項政策工具

| 政府作為市場參與者 | 1.成果的伙伴關係 |

| 2.影響力商品的採購 | |

| 3.直接參與投資 | |

| 4.永續債券 | |

| 政府作為市場監管者 | 5.影響力驅動的企業法律形式 |

| 6.永續報告書標準 | |

| 7.闡明投資者的信託責任 | |

| 8.財政激勵措施 | |

| 9.促使投資大眾參與影響力經濟 | |

| 政府作為市場促進者 | 10.永續金融分類標準 |

| 11.專責的政府機構 | |

| 12.政府賦能的影響力行業發展基金 | |

| 13.國家影響力策略 | |

| 14.能力建設 |

1.市場參與者(Market Participant):從活動到成果

此角色強調政府直接利用採購和投資力量,將公共資金與可衡量的「成果」掛鉤。

.成果的伙伴關係(Outcomes Partnerships):社會影響力債券(SIB)是「成果導向」的金融創新。美國SIPPRA法案和日本司法部的SIB試點,促成許多SIB公私合作,並確保政府支出的實質成果。各國成功案例,可參考牛津大學「政府成果實驗室」的資料庫。

.影響力商品的採購(Public Procurement for Impact):利用政府巨大的採購力(約占OECD國家GDP的13%)推動社會與環境變革,例如,英國的《採購法》和智利的社會責任公共採購政策,將焦點從單純的「成本」轉向「創造永續價值」。

.直接參與投資(Funding Programmes):政府直接設立或參與基金,為影響力項目或企業提供催化或大規模融資。並列舉美日歐亞各國案例。

.永續債券(Sustainable Bonds):舉例智利主權永續發展連結債券(Sustainability-linked Bond),以及日本的氣候轉型債券,都是政府直接利用債券市場為永續項目大規模融資的典範。

2.市場監管者(Market Regulator):激勵與透明化

此角色是透過法規和財政手段,為私人資本流向影響力業務掃除障礙,並創造激勵機制。

.企業的法律形式(Specific Legal Forms):設立新的法律形式,允許企業在法律上同時追求利潤和公共利益的雙重目標。例如,義大利的 Società Benefit 和哥倫比亞的受益與集體利益公司。

.永續報告書的標準(Sustainability Reporting Standards): 實施強制性報告標準,要求企業揭露其社會和環境影響,以提高透明度,對抗漂綠。例如,歐盟CSRD和ESRS、巴西永續揭露標準、澳洲ASRS。

.信託責任(Fiduciary Duties):用法律法規澄清「受託責任」,可以合法將影響力成果納入投資決策考量。例如,歐盟SFDR、南非Regulation 28允許養老基金投資影響力資產、日本GPIF納入影響力定義。

.財政激勵措施(Fiscal Incentives):透過稅收減免或優惠,直接鼓勵資金投入影響力項目。葡萄牙為社會影響力債券投資者提供稅收激勵、法國Madelin所得稅減免。

.促使投資大眾參與影響力經濟(Facilitating Retail Investors' Participation in the Impact Economy):降低門檻,提供誘因來引導大眾投資影響力,例如,英國社會投資減稅(SITR)。

3.市場促進者(Market Facilitator):基礎建設與生態培育

此角色旨在建立和完善市場生態系統,透過提供支持、解決資訊落差,及能力建構來確保影響力投資的蓬勃發展。

.永續金融分類標準(Sustainable Finance Taxonomies):如前所述,台灣已界定14項永續活動標準。

.專責的政府機構:負責國家影響力策略與執行,例如,紐西蘭社會投資機構(SIA)、韓國社會企業振興院(KoSEA)、葡萄牙的《2030影響力議程》、加拿大的《社會創新和社會金融策略》,都為該國影響力生態系統的長期發展,提供了清晰的國家級願景和行動藍圖。

.影響力行業發展基金(Wholesale Funds):英國BSC(Better Society Capital)是全球首個利用休眠銀行資產來提供催化資本,推動全國影響力投資生態圈。其後日韓及西班牙等國也分別效仿,以提供規模化的融資,並降低私人投資者的早期風險。

.國家影響力策略(National Impact Strategies):政府主導,跨部會合作,並與公民社會及私人部門共同參與制定影響力經濟的國家級願景、目標、行動方案和衡量框架。並列舉日,加,葡,巴西等多國案例。

.能力建設(Capacity Building):政府提供資源、培訓、技術支持和數據平台,協助影響力投資者、社會企業、中介機構,以及政府官員,能夠有效理解、衡量、執行和擴展影響力導向的倡議。案例包括:澳洲社會企業發展計畫(SEDI)及英國REACT with Impact等,以及多國政府的「影響力加速器」。

三大行動,激發影響力經濟

基於亞洲的文化與經驗,政府是「國家隊」中至關重要的管理者與催化者。台灣永續金融已經展現成果,誠如胡處長指出,要真正從ESG行動邁向SDGs成果,仍有待更明確的制度化、規模化、系統化的將「影響力」,從理念轉化為可執行的公共政策。

然而,在短期,我們也應該率先摘取低垂果實。我們呼籲立刻啟動以下三大行動,既可導引方向,建構能力,又可立竿見影,迎頭趕上:

1.(政策法規)鬆綁准入:在擴大影響力資源方面,可以效法美國IRS,打開慈善基金及退休基金的水門,參與影響力投資。(中央政府)

- 根據筆者研究,台灣許多慈善基金非常認同影響力投資的使命與作法,更樂意提供「讓步資本」(催化資本),與商業資本及政府資源合作,提升慈善基金的效率,降低永續項目的風險,擴大社會效益的成效。

- 2.(擴大戰果)混合金融:參考阿諾史瓦辛格大力推動的混合金融作法,運用慈善基金(或政府資源)的「催化資本」吸引廣大多元的商業資本,參與永續項目。或直接仿效麥克阿瑟基金會混合金融案例,催生台灣第一個混合金融永續基金。(適合中央與地方政府)

- 3.(能力建構)影響力加速器:與民間投資專家及影響力專家合作,打造「影響力加速器」(Impact accelerator),兼具選秀,投資,能力建構,社會推廣(例如年度Impact 40)等多重功能,可以加速培養「影響力獨角獸」,為社會提供永續SDG解方,並創造產值與就業。美國德州奧斯汀及紐約市都是可以取經之處。(適合中央與地方政府)

只有當政府、金融機構和企業共同組成強大的「影響力投資國家隊」,我們才能真正釋放私人資本的巨大力量,有效地解決台灣社會面臨的挑戰,在全球永續發展中,貢獻己力,並為子孫後代建立一個更具韌性、包容,以及繁榮的未來。

最後,提出幾點思考,作為大家的討論素材:

.挑戰與解方:上面提到諸多政策與工具,有沒有哪些在台灣窒礙難行?面對困難,解方為何?

.從哪裡下手:上述低垂果實有三,哪個最容易?最香甜?還有其他建議?文中項目?文外構想?

.找出牆與門:台灣影響力投資實踐進度落後的真正原因為何?如何在那面阻礙我們的牆上,開出一扇活水之門?政府的角色?

本文章反映作者意見,不代表《遠見》立場

(作者為「台灣影響力投資協會」共同創辦人)