全球正面臨總體經濟與貨幣政治的轉折點,在通膨、升息雙風暴下,主要國家都各自面臨不同挑戰及難題。2024全球經濟能否撥雲見日、綻放曙光?

逾半數企業,看好2024景氣與投資環境

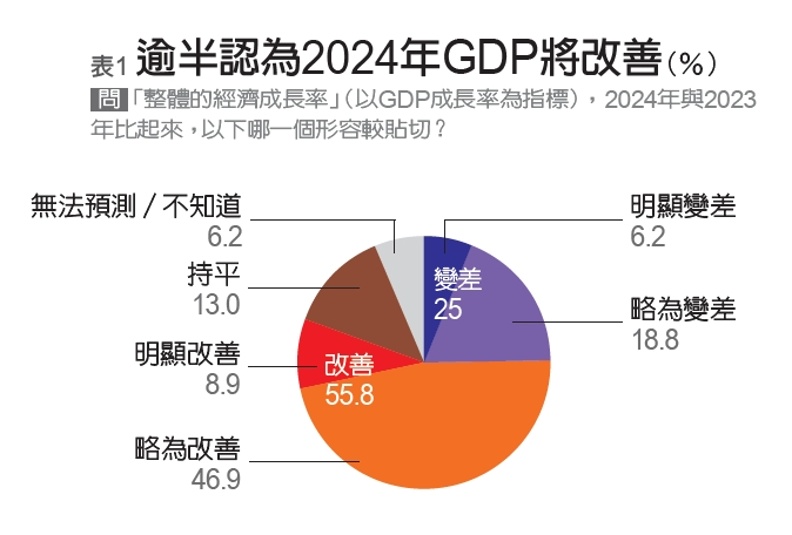

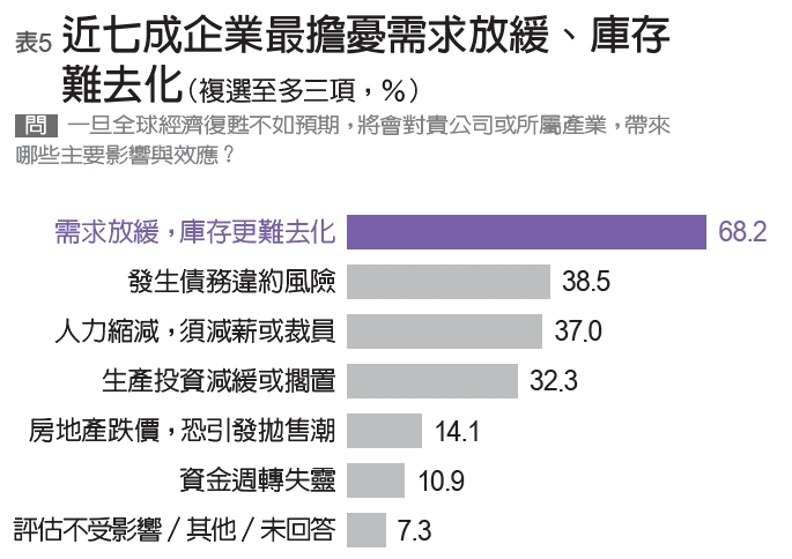

《遠見》發出景氣問卷,共192家企業回卷,過半(55.8%)看好2024景氣將有改善。前三大影響復甦不如預期的因素,以「全球地緣政治戰事風險加劇(66.7%)」最高;其次為「主要國家通膨高檔引發硬著陸(47.9%)」及「消費需求疲軟、庫存去化不易而導致企業獲利衰退(39.6%)」。

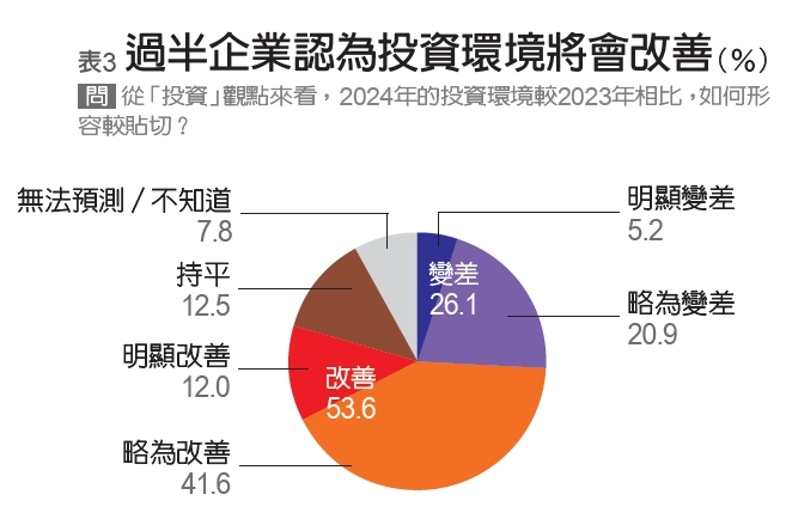

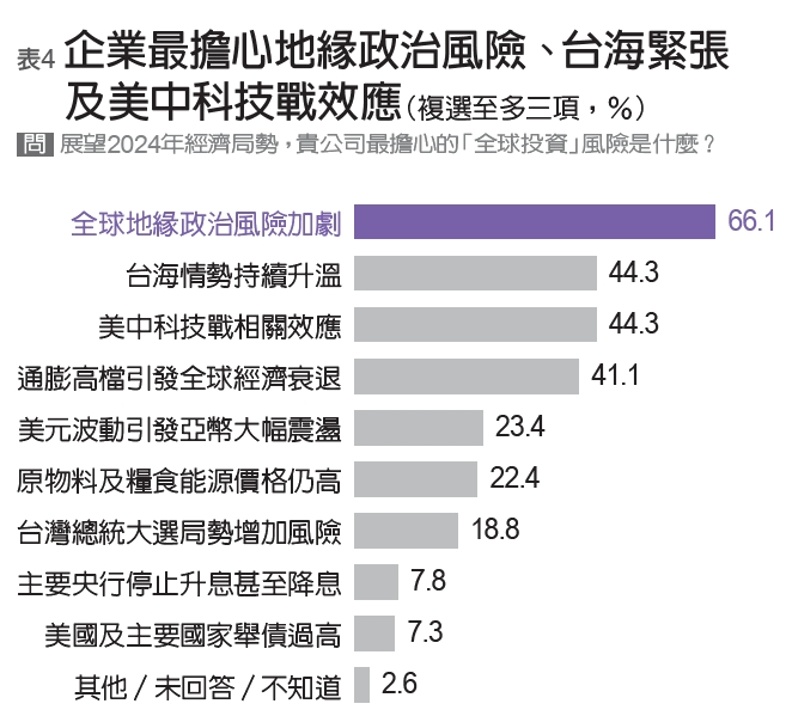

企業對投資環境看法亦一致,過半(53.6%)認為將改善,最擔心的前五大全球投資風險,包括地緣政治風險加劇(66.1%)、台海對峙情勢升溫(44.3%)與美中科技戰效應擴大(44.3%)並列第二、美國通膨高檔引發硬著陸(41.1%),以及美元波動劇烈引發亞幣大幅震盪(23.4%)。

對應《經濟學人》預測,環境風險成為全球不容忽視的課題,因氣候變化所帶來的全球供應鏈干擾,以「高機率」「中衝擊」最迫切。其次是並列「中機率」「高衝擊」的兩大經濟風險:綠色補貼引發全球貿易戰、高利率導致金融波動及經濟衰退。

至於2024是否會發生地緣政治角力導致的戰爭風險,《經濟學人》則指出俄烏或以哈戰事升級機率皆極低;較須留意的是台海衝突,機率雖低,但一旦發生,衝擊最大。

全球經濟仍有下行風險,美中動見觀瞻

「美中不足,全球受累!」台經院景氣預測中心主任孫明德觀察,2024台灣內需穩定、外銷日穩,可望穩步復甦。目前許多企業及廠商蓄勢待發,2023年第四季景氣落底,不少企業已抓緊時機逢低加碼投資。

他認為,影響全球經濟的四大變數,包括:以哈戰爭惡化、原物料及運費價格漲跌、中國房地產復甦緩慢、全球央行貨幣政策走向,提醒密切注意。

國際貨幣基金IMF預測,在全球主要央行積極抗通膨下,全球總體通膨平均將從2022年的8.7%,降至2023年的6.8%和2024年的5.2%。

金融市場方面,美債上限的僵局暫時解決,然而,全球增長的風險平衡仍然傾向下行,IMF示警,若發生俄烏戰爭加劇、極端氣候衝擊、抑或通膨保持高漲甚至揚升,金融市場將重新震盪。

此外,中國復甦步調仍不樂觀,部分原因是未解決的房地產問題及其跨境的外溢效應。富達國際亞太區股票投資主管Marty Dropkin指出,中國中央和地方政府已推出針對性措施支持區內經濟復甦,外界期待2024有更明確路徑指引。

值得注意的是,市場大多認為美國在2023年正式告別「升息循環」,甚至有可能「降息」。

摩根史丹利(簡稱大摩)最新報告指出,FED(聯準會)預計實施更長的高利率政策,降息速度可能會比市場預期還要慢,只是由於美國實質利率仍然高於歷史水平,仍保留降息空間。

大摩預測,2024年6月將實施首次降息,每次約25個基點,全年資金利率約可降100個基點,至2025年持續調降200個基點,回到2.25~2.5%的目標。

至於通縮20年的日本,2024年也有望迎向新局,在1月退出負利率政策(NIRP)後,7月可望擺脫零利率,正式啟動升息。新興亞洲地區,包括韓國及台灣,由於通膨可望下降,央行也有實施微幅降息的空間。

國泰世華銀行首席經濟學家林啟超認為,除非美國衰退幅度大到金融出現系統性風險,否則FED不太可能在停止升息後馬上降息。

此外,也要觀察其失業率變化,但若降息,將有利於資金回流美股與台股。

站上2024順風口,AI、綠能、太空擁利多

展望2024,出口領頭羊的半導體庫存去化近尾聲、加上AI及電動車需求已蓄勢待發,加上世界巨頭競逐太空龐大商機,台灣打造「太空國家隊」,對相關業者來說,是站上趨勢浪頭的機遇。

此外,已於2023年10月試行的歐盟碳邊境調整機制(CBAM),將在2026年正式上路,開啟了各國的碳關稅立法風潮。碳有價時代來臨,全球對綠色競爭力愈趨重視,能源與數位的雙軸轉型勢在必行。2024是政治詭譎的大選舉年,卻也蘊藏重塑產經風貌的能量,不想落下腳步,須及早抓住變革奇點。