乖乖定存,能過好退休生活嗎?母親節前夕,富達國際發表一份女性投資理財調查,顯示不到四成的女性有信心,退休儲蓄能撐到終老,該怎麼預先準備?專家給出針對女性三大族群的退休理財建議。

內政部公布國人的平均壽命為80.86歲,其中男性77.67歲、女性84.25歲,隨著平均壽命不斷延長,你(妳)想要過怎麼樣的第二、第三人生?

母親節前夕,首度於亞太區發布的《2023年富達國際全球女性投資理財調查》顯示,目前亞太區的女性普遍最擔心影響理財的三大因素包括:生活成本上漲(81%)、長期經濟狀況(73%)、自身儲蓄及投資能力(70%)。

女性退休財務信心明顯不足

這份調查針對中國大陸、香港、台灣、日本、澳洲和新加坡進行。

台灣和澳洲的女性在亞太地區中表示有在管理個人財務的態度尤為積極,皆為59%,最低是日本僅有43%。

值得注意的是,相對男性,女性對退休後的個人財務管理缺乏信心,僅有36%的女性對自己整體財務狀況有信心,比例明顯低於持相同看法的男性(45%)。

這份調查還顯示出女性預期的退休年齡落在63歲。若以平均壽命85歲計算,女性的退休生活將長達22年。然而,不到四成的人認為她們的退休儲蓄能維持這麼久。

退休金先支應日常 其次才是緊急醫療金

而大多數人對於退休後預算規劃的優先事項也很務實,依序為:日常費用支出(67%)、緊急醫療資金(55%)、休閒及旅遊(45%)、培養個人興趣及自我增值(38%)、支持家庭及子女(26%)。

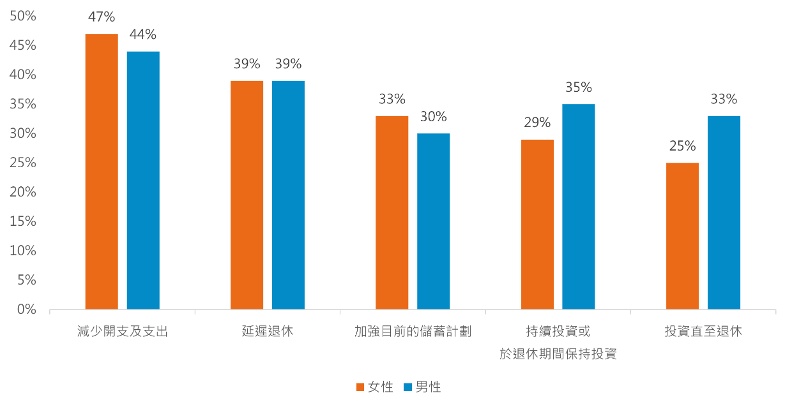

透過調查發現,台灣女性要增加退休後收入的方式,竟有將近五成傾向以「減少開支(48%)」來進行,其次才是「加強目前儲蓄計畫」「持續投資且退休後亦持續」及「投資直至退休」。

富達投信董事暨法人業務部門主管郭秀鳳表示,值得注意的是,大多數亞太女性都希望退休後有穩定收入的考量,而44%的台灣女性期望退休後每年投資回報率達5%至10%,在長期低利率環境和通膨上升蠶食現金價值的情況下,郭秀鳳認為,這個想法似乎不切實際。

別再「呆定存」 三大策略教妳抗通膨

郭秀鳳表示,樂見女性普遍願意主動積極了解投資相關知識,有些人可能因為投資的潛在風險而卻步,但若能改變心態並以長遠角度評估,持續性投資反而有機會在市場波動中掌握契機,爭取穩定的長線回報。

此外,調查當中,有54%亞太區女性表示積極管理自己的財務,但只有約三成(29%)認為自己適合投資。此外,有五分之一(21%)女性表示不打算於退休後進行任何投資。

富達國際解讀,這反映女性對個人財富管理缺乏信心,亦解釋為何大部分女性(68%)視現金儲蓄、定期存款和外幣等金融產品為退休後的主要投資選項。

郭秀鳳建議,若擔心市場波動,建議可採取趨勢主題投資法,針對具有未來成長潛力的趨勢主題進行投資,例如科技創新、健康醫療、人口趨勢、氣候變遷等大趨勢,不僅較不受市場短期雜音的干擾,更有機會掌握長期的超額回報。

追求穩定者,建議可選擇多重資產類型產品,由專業經理人對股債等多重資產進行彈性調整配置,以提供最佳投資效率及風險防禦力。

第三類,也就是更保守者也可選擇收益類型產品,可定期於每月或每年可獲得股息或債息的「息收收益」,創造穩定現金流。