5月報稅季即將來臨,準備今年度的申報之際,安永聯合會計師事務所稅務服務部執業會計師楊建華提醒納稅義務人,今年申報所得稅有六大變動需要特別注意,包括課稅級距調高、基本生活費調高、退職所得免稅額調高、烏克蘭捐贈列舉扣除無上限、公益出租、未上市櫃股票課徵最低稅負。

一、免稅額、標準扣除額、薪資與身心障礙特別扣除額及課稅級距調高

► 雙薪頂客族今年至少可多省稅1500元

楊建華表示,因為免稅額、標準扣除額等整體有調高,已婚頂客族兩人至少可多扣除1.6萬元,若兩人又是雙薪上班族,可再加上薪資特別扣除額,各自最多可以再從20萬元調整扣除額至20.7萬元,這部分又可再增加扣除額1.4萬元,若適用最低稅率5%計算,至少可省稅1500元。

►年薪42萬3000元以下單身上班族都不用繳稅

單身上班族可進行簡易自我檢核,年薪若低於42.3萬元,單憑今年更新的免稅額9.2萬元、標準扣除額12.4萬元及薪資所得特別扣除額20.7萬元,若無其他收入的影響則無須繳稅,但提醒如要退稅,還是需要進行申報。

►年薪介於42萬3000~98萬3000元單身上班族稅率為5%

若單身上班族年薪介於42.3萬元至98.3萬元,依免稅額9.2萬元、標準扣除額12.4萬元及薪資所得特別扣除額20.7萬元,再加隨之放寬的課稅級距,可適用最低的5%稅率。

二、基本生活費調高至19萬6000元,相較之前每人調升4000元,四口之家至少多省稅800元

今年每人基本生活所需費用金額為19.6萬元,年增4000元,假設有一家確定可適用基本生活費差額的四口家庭,如適用5%稅率,四人共可多省稅800元。

在此提醒納稅義務人,基本生活費是以申報戶人數計算,並須與基本生活費比較公式的免稅額、標準/列舉扣除額,以及五大特別扣除額,即「儲蓄投資、教育學費、幼兒學前、身心障礙及長期照顧特別扣除額」進行比較,其差額可被額外扣除。

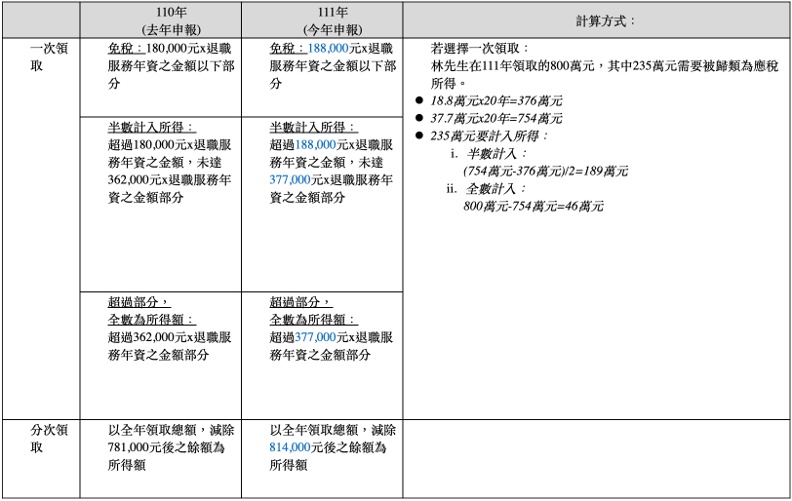

三、退職所得免稅額調高,一次領取者18萬8000元 × 退職服務年資,分期領取者以全年領取總額,減除81萬4000元後的餘額為所得額。

領取退職所得者,選擇在111年一次領取者,比起110年一次領取者,免稅額度、半數應計入部分及全額應計入所得標準也都有變動,計算方式舉例來說,工作20年的林先生可領受退職金800萬元。

四、透過外交部專戶對烏克蘭捐贈,可以申報列舉扣除無上限

為協助烏克蘭難民,外交部透過財團法⼈賑災基⾦會成立賑濟烏克蘭專⼾,個⼈或營利事業透過此賑濟專⼾所為的捐款,並取得賑災基⾦會所開立已載明「賑濟烏克蘭」事由之收據,可認定為對外交部之捐贈,得全額列報捐贈列舉扣除額或費⽤,無扣除限額規範。

五、公益出租人的111年租金全年免稅額為18萬元

符合政府相關規定的公益出租人,自110年6月起每屋每月租金收入綜合所得稅免稅額度由1萬元調高為1.5萬元,只需就每月超過免稅額度部分,以年度總和數申報綜合所得稅租金收入,代表公益出租人在112年5月申報111年全年度所得可享18萬元免稅額。

六、未上市櫃股票自110年開始課徵最低稅負,如果110年處分未上市櫃股票產生損失,同年無其他同類別有價證券交易所得可供扣除,該處分損失,可在111~113年產生的同類別有價證券交易所得扣除

個人若出售未上市、未上櫃及非屬興櫃公司發行或私募股票等有價證券交易所得,自110年1月1日起應計入個人基本所得課稅,相關交易若在110年度發生交易損失,其損失僅能自相同類別之有價證券交易所得扣除。

個人如同年無其他同類別有價證券交易所得可供扣除,或當年度損失超過當年度所得而導致損失尚未扣除完畢者,該處分損失可遞延至111年度至113年度間產生的同類別有價證券交易所得中繼續扣除。

本文轉載自2023.3.29「科技新報」,僅反映作者意見,不代表本社立場。