美國聯準會即將於下週召開6月利率決策會議,多數委員於6/3緘默期前否認秋季後暫緩升息論點,造成市場FedWatch全年升息預期波動加劇,同時近期特斯拉CEO馬斯克釋出裁員及經濟衰退看法,市場進一步擔憂貨幣政策緊縮對於經濟的負面影響,究竟聯準會鷹派政策關注什麼,又是如何看待經濟軟著陸呢?

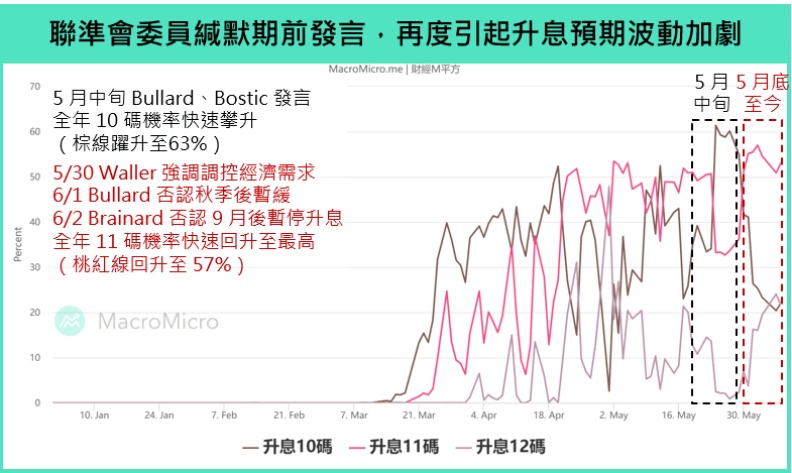

5月中旬以來,市場在Bullard、Bostic等委員公開發言後,開始傳出聯準會9月後將放緩升息消息,推動美股大幅反彈,並讓美元、10年期美債殖利率一度回落至101、2.75%水平。

同時FedWatch全年升息10碼機率亦回升至最高,不過於緘默期的最後一週,理事會成員Waller以及副主席Brainard公開發言依舊偏鷹,使得行情轉趨震盪、 FedWatch全年升息11碼機率再度大幅上升。

時序即將步入6月中旬,本週即將公布5月CPI、下週聯準會則將召開的6月利率決策會議,M平方提出三大觀察重點:

一、利率對焦進程:委員緘默期前發言,加劇升息預期波動

觀察5月中旬以來,首先從5/17聖路易斯聯儲行長Bullard以聯準會沒有像看起來的這麼落後曲線(Fed isn't as behind the curve as it might seem),並認同接下來會議升息2碼是個好計畫(We have a good plan for now)開始,在5/24亞特蘭大聯儲行長Bostic以「即便消防車也會在十字路口放緩速度(Expeditious but cautious—even fire trucks slow down at intersections)」言論,表態支持達到中性利率後轉向謹慎。

他指出,配合聯準會5月會議紀要傳遞快速達到中性利率後,將使聯準會在今年晚些時候處於更有利的位置,推動FedWatch全年升息10碼機率回升最高至61.39%,短期大幅收攏市場貨幣政策緊縮預期。

而緘默期前最後一週,理事會成員Waller則公開支持多次會議以2碼速度進行升息,直到見到通膨回落至接近2%目標,Brainard則表示目前很難看到9月後暫停的理由(Right now, it's very hard to see the case for a pause.),並強調若通膨沒有如預期在接下來幾個月中下降,9月仍高機率維持2碼升息速度,使得FedWatch全年升息11碼機率於6月初快速回升至57.1%,而10碼機率回落至24.96%,顯示市場貨幣政策緊縮預期反覆,全年升息路徑不確定性的背景下,仍需靜待6月聯準會利率決策會議的點陣圖收攏。

聯準會委員均強調短期必須快速至中性利率(2.4%),因此6月會議可以預見的是聯準會仍然將維持鷹派政策的實施,包括6、7月會議均升息2碼,以及自6/1開始實施的每月475億縮表 ,也將在9月進一步提速到每月950億,持續地收回流動性,達到壓抑需求、控制通膨的目標。此外,本次市場討論的鷹派委員Bullard、Bostic並非認為秋季後聯準會將暫停升息,而是需要依照經濟、通膨狀況,確認持續緊縮的速度。

而關於下半年升息路徑,聯準會也將在6月會議的利率點陣圖中做出表態,目前委員共識為先上調至中性利率,所以利率點陣圖至少要自原先7碼上調至全年升息9碼至2.25 ~ 2.5%,但現在市場預期落在全年10~11碼,差別就在9月升息1碼或是2碼。觀察市場已經明顯開始擔憂經濟前景的情況下,若通膨未再大幅超預期,我們認為即便聯準會給出全年11碼,應難再如上半年聯準會給出利率點陣圖後,市場再進一步擴大升息次數預測,貨幣政策緊縮預期應逐漸接近尾聲。

二、美國就業市場結構出了什麼問題?聯準會能否順利使美國經濟軟著陸?

而美國經濟於通膨以及製造業週期放緩之下,究竟是否有可能稱衝擊到就業?聯準會的調控是否有可能使美國經濟最終達到軟著陸?觀察當下美國就業市場所面臨的問題,如M平方於本篇報告所述,通膨存在的四大結構性問題當中,其中有關於勞動市場是否會帶來「薪資 - 通膨螺旋上升」(Wage - Price Spiral)的第二輪上漲效應,造成物價的攀升更加僵固,為聯準會當下執行抗通膨式緊縮最主要想要避免的關鍵。

1.美國就業市場面臨到的問題:匹配效率、退休、疫情與移民

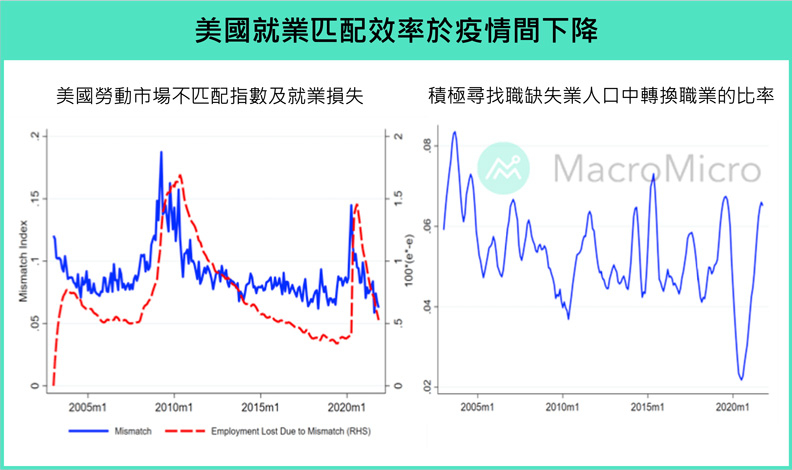

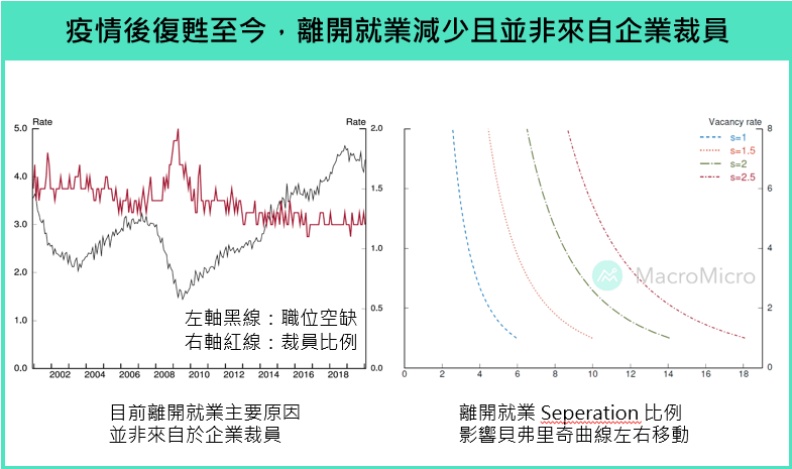

我們先來看看美國就業市場面臨到的問題,在關鍵圖表中有提及,美國貝佛里奇曲線在疫情後呈現明顯上移,顯示勞動市場供不應求的緊張情況,也帶動美國每小時薪資成長來到5%以上,以及職位空缺率來到歷史新高的7%。總觀當下美國就業市場所面臨到的問題,主要來自於:

▌後疫情產業變革、匹配效率降低

疫情後帶來工作模式的轉變、以及產業間分歧的狀況,造成勞動市場的匹配效率出現改變。

根據IMF所編製的匹配效率指數(Mismatch Index),在疫情期間確實大幅上升,隨著疫情後的復甦至今,雖有逐步緩減,然因不匹配所造成的就業損失仍未回到疫情前水平,而在積極尋找工作的勞動力當中,出現轉換產業的情況也明顯攀升。

除此之外,不同於歐洲推出員工就業保障計劃,使得困難產業的失業人口仍留在就業市場,美國於疫情期間則是針對失業者提供失業救濟金的政策,更提高勞動力離開就業市場的誘因,以上因素皆造成一定程度的匹配效率降低。

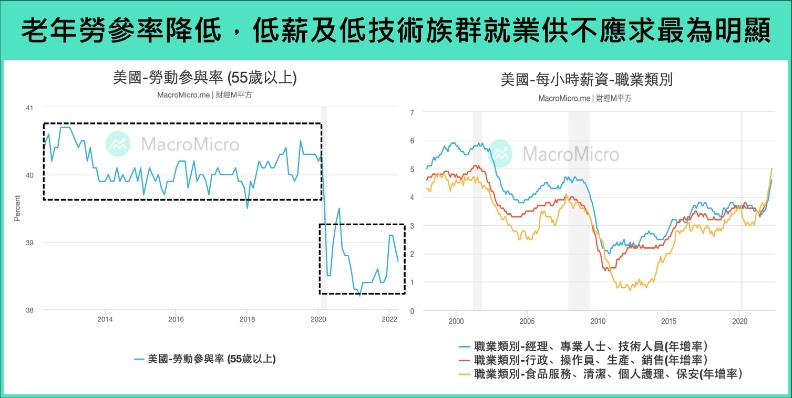

▌大幅放水帶來的財富效應、提前退休比例攀升

而過去兩年大量的財政與貨幣政策出台,為美國家計帶來前所未有的財富效應,如M平方本篇文章提到,就連財富底層50%百分位的民眾,家計資產中存款、房地產、股票的資產也大幅攀升,也造成許多勞動力提前退休的狀況發生,疫情後美國55~74歲中非勞動人口(Non Labor force, NFL)占比及退休佔比均顯著上升,更加劇當下勞動供給無法跟上企業職缺需求的現象發生。

延伸上述IMF統計資料顯示,退休人口中,又以Medium Skill(專業技能需求中等的職業)與Low Skill(專業技能需求低的職業)為主要上升比例,觀察薪資結構 ,當前就業市場供不應求的情況也主要發生在在低薪及低技術的產業。

▌疫情、移民政策等其他因素

除了上述兩點,疫情造成就業人口因照護與育兒需求、健康因素等問題而回歸緩慢,也一定程度的貢獻了當下勞動力短缺的現象。

此外,更長期的結構因素也包括了美國的移民政策,自川普上任以來,美國移民政策的收緊,使得來自移民就業人口數量出現滑落,根據美國勞工統計局(BLS)2021年的資料,美國移民人口數於2018年後出現停滯,更在疫情間大幅滑落。此一現象也反映在移民就業人口當中,統計2021年資料,2700萬的移民就業人口約佔整體就業人口的17%,移民政策未來的方向,也是影響美國就業市場的結構的關鍵因素之一。

2. 聯準會「軟著陸」的政策邏輯:如何在不提高失業率的情況下降低空缺數

美國政府該如何改善當下勞動市場失衡的情況,以控制薪資的上漲不因當下嚴峻的物價環境再增添變數,最終成為永久性通膨的情況發生?除了需仰賴拜登政府於防疫、移民、甚至補貼政策上的調整外,當今聯準會也著手開始於需求端進行調控。

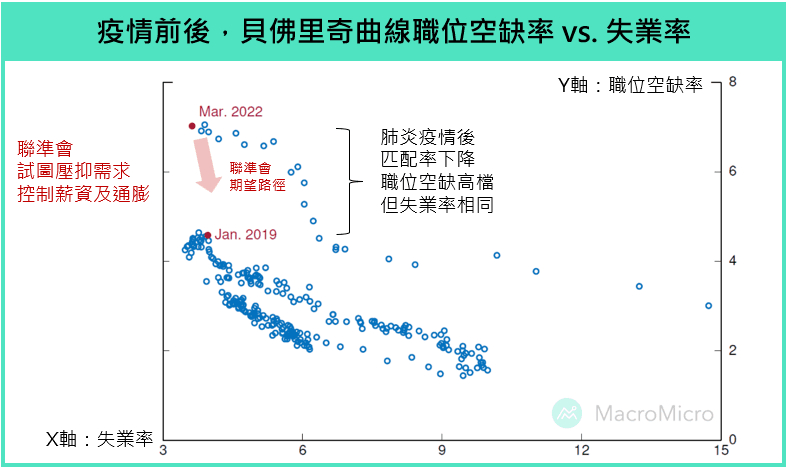

聯準會主席Powell於5/18採訪時表示:「聯準會現在專注於將通膨降至2%,因為民眾正受到高通膨所影響,尤其中低收入的族群更為嚴重,聯準會將繼續行動,直到見到通膨以明確且令人信服的方式下降。而經濟中普遍存在供需失衡,雖然無法確認供給端的影響,但在需求端聯準會有工作要做,聯準會將壓抑需求端,例如就業市場目前600萬失業民眾,每個人有1.9個職位空缺(1150萬個職缺),壓抑企業需求的職位空缺率 ,使得工資、通膨降低,達到具挑戰性的軟著陸目標」。而關於這樣的目標,我們也可以從理事會成員Waller在緘默期最後一週,以應對高通膨以及關於軟著陸的想法為主題的公開發言,探究其政策邏輯。

Waller於本次公開發言中,除了支持在未來幾次會議升息2碼,將年底前利率提升至中性水平以上以減少需求外,在「軟著陸」的計畫也提供了細節:Waller認為空缺率與失業率之間的關係主要還包括了勞動供需匹配效率(Matching Efficiency)、勞動力脫離(separations)、動態平衡(Dynamics)。前兩項因素分別與失業率為正向以及反向關係:匹配效率高,就會有更多人就業,並降低失業率,使貝佛里奇曲線下移;而勞動力脫離高,就代表更多人離職或是被解雇,所以失業率會變高,影響貝佛里奇曲線的左右平移,簡單理解就是勞動力脫離增加,貝弗里奇曲線就會右移,職位空缺跟失業率替換關係就會變高,只要職位空缺下降一些,失業率都會提高很多,也就是市場所擔心的情況。

不過 Waller 認為現在的狀況並非如此,過去兩年的經濟、就業市場復甦,讓勞動力脫離逐漸地降低,勞動力離開就業市場,多來自於自主離職,而非企業解雇,因此目前職位空缺跟失業率替換關係比較低,所以理論上是隨著匹配效率好轉,是可以達到壓低職位空缺,並且只影響微幅的失業率而已,從2022/3 與2019/1對比來看,職位空缺率的下降是有可能對於失業率衝擊小,維持就業市場強勁。

原文轉載自財經 M 平方〈聯準會 6 月會議前再放鷹,就業與通膨的兩大難題〉