賺大錢所需承擔的高風險,你扛得起嗎?挑選基金時,除了追逐熱門排行榜、檢視過去績效之外,還得先搞懂如何挑選適合自己的風險報酬級別。投資基金,千萬別「越級打怪」!

基金老手都知道,申購基金時要先勾選一份風險承受度的調查問卷,以得知自己是被歸類在「保守」「穩健」「積極」的哪個風險等級,才能申購相符等級的基金。

然而,基金本身的風險報酬等級(Risk Return,RR),從RR1~RR5,代表什麼意義?作為投資人,如何看懂這些分類、挑選相應級別的商品?

基金投資前,先搞懂風險報酬等級

首先,要先了解基金風險報酬是什麼?設計這個機制目的為何?其實,可總歸一句話,保護投資人不要踩地雷,避免去承擔扛不起的投資風險。

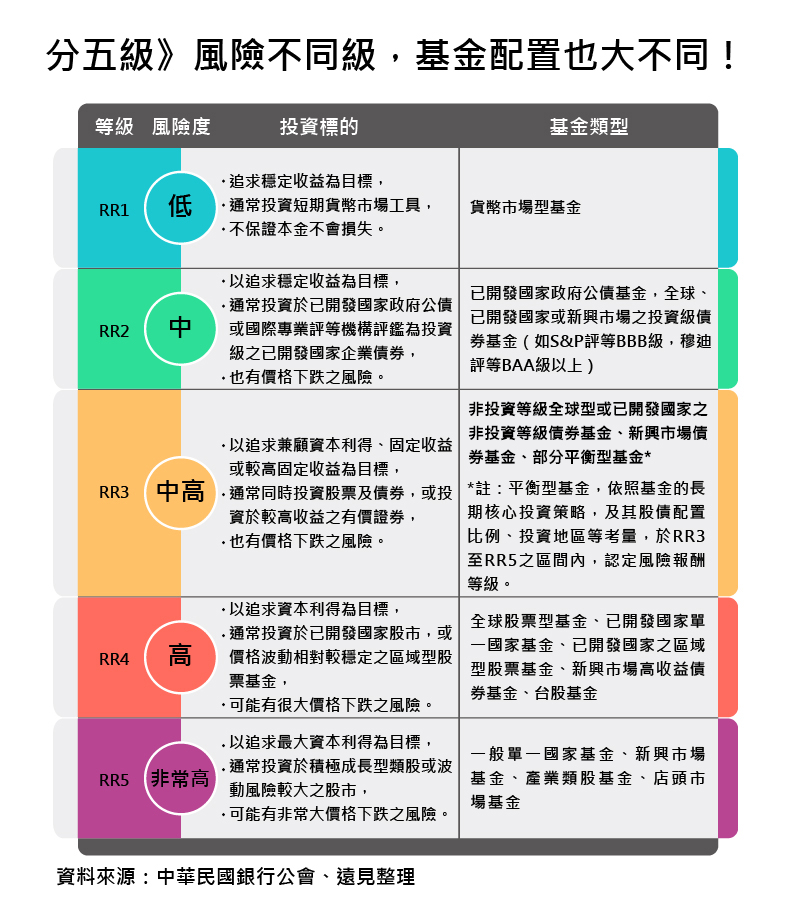

2013年5月,「投信投顧公會」首次發布基金風險報酬等級分類標準,依照基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級。(參見圖表)

也就是,RR1為最低風險,但賺取的報酬也最少。RR2為中風險、RR3為中高風險、RR4為高風險;RR5為最高風險,代表有機會賺取最大等級的報酬,但相對地,也需要承受最大的虧損風險。

如果投資人屬於最高風險報酬級別的RR5,那麼除了選擇RR5的商品,也能選擇其他四個級別的商品。

舉例來說,八年級生的小明是一位上班族,對風險忍受度高,不怕市場暴漲暴跌,而且不到30歲、還有足夠的時間投資回本,他可能被歸類為RR5的投資人。因此,除了新興市場基金、產業類股基金等高風險與高波動的RR5商品,他也能投資最低風險RR1的貨幣型基金。

相反地,小明的媽媽已屆退休,情緒容易隨市場漲跌而起伏,屬於最低級別的RR1投資人。那表示,她只能忍受最低程度的風險、幾乎無法因應市場波動,因此只能把錢放在風險最低、報酬也少的貨幣市場基金。

其實,法規也不容許RR1投資人「越級打怪」,規定不能選擇RR2(含)以上的商品級別。同理可推,RR2投資人也不能選擇RR3(含)以上的商品,只可投資RR2或往下選擇RR1的商品。

全球唯二:台灣、歐盟針對基金做風險評級

事實上,台灣與歐盟是全世界「唯二」針對基金做信用評級的地區,台灣的風險評級標準,是參考歐盟UCITS基金揭露「綜合風險與回報指標」(SRRI)作法,依照基金過去五年淨值波動的標準差(即波動程度),由小到大分級, RR1波動度最小,而RR5波動度最大。

特別的是,風險評級標準僅反映市場價格波動,無法涵蓋所有風險,不宜作為投資唯一依據,也非強制全面適用。目前所施行的版本為2017年8月修正的第二版,但金管會和投信投顧公會為了強化保護投資人,已著手進行調整。

9月下旬,金管會證期局局長張振山指出,從1000多檔基金的測試中,發現台股基金的波動度高於高收益債基金,所以台股基金的風險波動度維持RR4,而高收益債維持RR3。

但,張振山也強調,基金風險報酬等級並不是強制揭露的資訊,主要是提供給基金銷售機構參考,作為了解客戶(KYC)與了解商品(KYP)時的輔佐指標,銷售單位仍必須確認客戶風險屬性、是否適合投資該檔基金,不能單以RR等級來決定商品適合度。

基金風險級別將加入更多評估因子

據了解,目前投信投顧已送審的加強版。除了更新部分基金風險報酬等級,也把過去建議投資人除了基金個別風險,還加入了其他主要風險,如:匯率、產業、信用、流動性、利率等,規定業者往後必須在公開說明書揭露,讓投資人有所依據。

舉例來說,即便是屬於固定收益型的債券基金,但全球、區域或單一已開發國家的投資等級債券是RR2,全球型高收益債券則是RR3,而新興市場、亞洲和大中華區的區域型高收益債券則是RR4。

此外,股票型基金的風險評級則和投資區域、標的和產業有關,若是全球、已開發國家中,和公用事業、電訊、醫療健康護理相關的股票基金,則是RR3,投資一般中小企業、消費服務、科技類的則為RR4。

但若是新興國家或亞洲單一國家,由於風險較為集中,波動度較大,所以評級為RR5。值得注意的是,台灣是RR4,但韓國、越南等股票基金則是RR5。另一方面,貴金屬等商品類基金,尤其是黃金的年化波動度幾乎占全基金之首,因此評級是RR5。

投信投顧公會理事長張錫強調,以「波動度」為指標,有三大理由:

其一,它是判斷風險等級最簡單的指標;

其二,諾貝爾經濟學得獎者Harry Markowitz的「效率前緣理論」,也是採用波動度衡量。張錫補充,雖然區域型高收益債過去五年的波動度落在RR3區間,但在嚴謹保守原則考量下,決定維持RR4等級。

第三,是參考歐盟做法,台灣的境外基金註冊地多數來自盧森堡、愛爾蘭,考量其監管標準的一致性,故採波動度當指標。

除了「風險級別」,投資基金還要注意這些事

除了「風險報酬級別」,挑選基金還要注意哪些事?

基優網(Fundlover)創辦人白富美建議,最重要是釐清自己的投資理財目標;也就是,用來投資的這一桶金,是作為短期或長期使用。例如投資目標若是「退休金準備」,就要及早開始中長期的投資布局,方能享受到時間複利帶來的豐碩成果。

「無論是波動度或報酬率,都只是基金呈現出來的現況之一,並不能當成好壞的標準!」白富美說,目前基金琳琅滿目,許多投資人不了解基金背後所連結的標的和風險,因此主管機構設法訂定多項指標,希望達到資訊透明揭露。

她也建議投資人可勤於上網找資訊,或者多詢問銀行的理財顧問,培養更全面的投資視角。

許多投資專家都提醒,風險報酬等級不能完全作為投資人投資基金時之依據,投資人還是得考量個人年齡、風險承受度、財務規劃及實際需求,並參考國際經濟情勢,來做適當的資產配置,以分散投資風險。