在中國政府不斷加大對房地產行業的調控,疊加經濟基本面大幅轉弱,房企可能將面臨硬著陸風險,而此時上證指數卻再度挑戰五年新高,該如何看待陸股後續走勢,本文將為您做詳細解析。

一、中國面臨房地產硬著陸風險?房地產到底怎麼了?

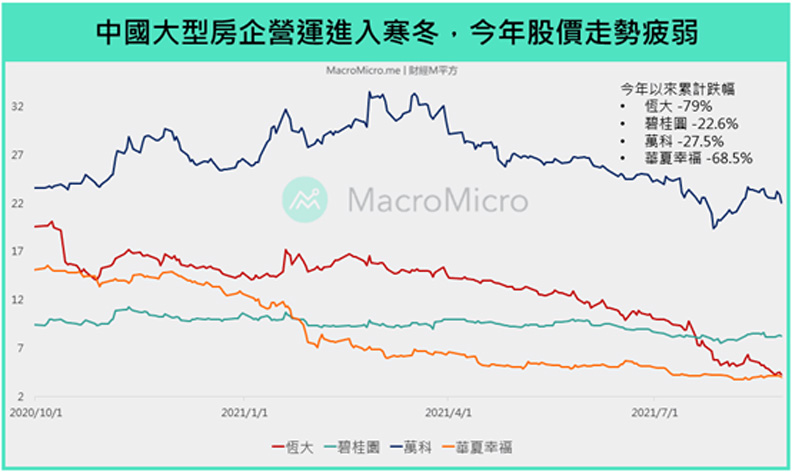

中國房地產指數今年以來崩盤,包括大型房企恒大、碧桂園、萬科、華夏幸福等,今年以來分別累計跌幅-79%、-22.6%、-27.5% 和-68.5%,而主要投資中國房地產的ETF「CHIR」今年至今跌幅也高達-22.4%。中國房地產怎麼了?

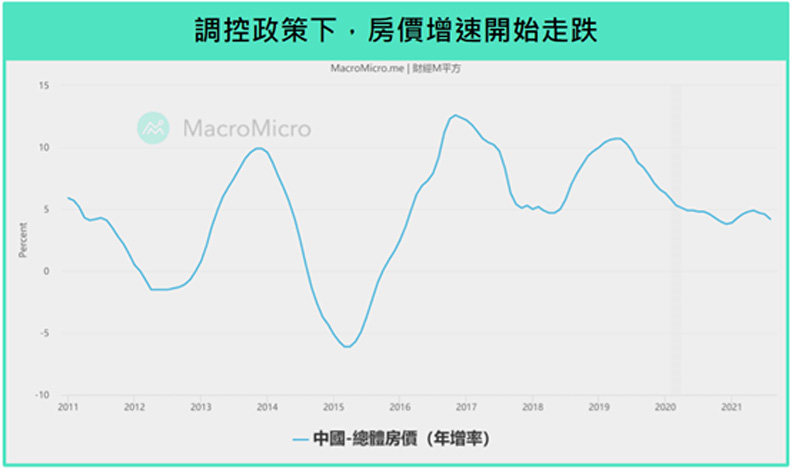

回顧上篇中國監管快報中提到,中國政府於十四五計畫中再提房住不炒的口號,且於工作報告中頻繁出現,顯示了這次官方調控的決心,也讓今年的房企面臨著比過去更嚴峻的寒冬,在一系列調控政策下(包括三道紅線、二手房指導價、限購令等),除了讓房屋的交易急遽萎縮外,也限縮了許多房企的融資條件和渠道,導致今年以來房企違約和破產的情況大幅增加,截至2021/9/5,遞交給人民法院的破產文書已累積有274家房產公司,下圖可看到在持續的管控政策後,房價增速開始走跌。

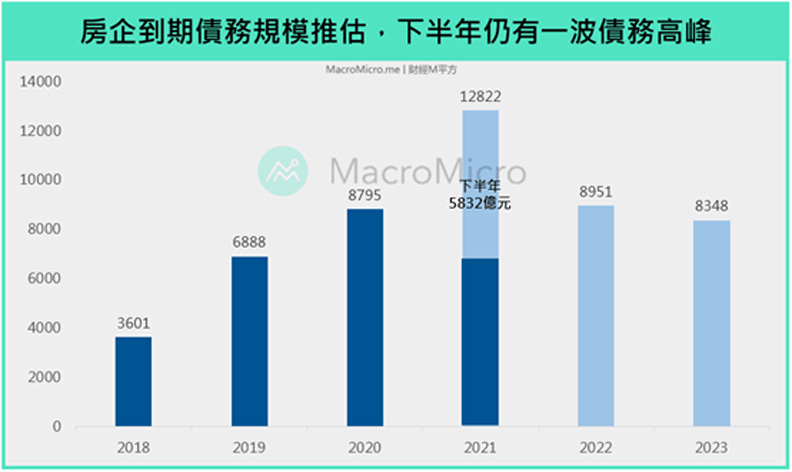

再者,中國指數研究院指出,房產公司9月還要面臨另一波債務高峰,債券到期規模高達838.5億人民幣,加上持續有信評機構對房企進行降評,房企的壓力更是日益劇增,未來可能將持續看到更多小微房企退出市場。

恒大危機,連最大房企機構也出事?

除了規模較小的房企,大型房企其實早也出現危機,包括恆大、碧桂園、萬科、華夏幸福等。在融資被限縮和大量債務即將到期,加上變賣資產不順,都加大房企的資金斷鏈壓力。

其中以恒大的債務狀況最為嚴重,即使不算入明股實債的隱性債務,表上的負債就已超過3000億美元,為了解決現金流的壓力恆大必須得賤賣資產來還債,也造成了許多三、四線城市房價出現崩盤,甚至促使政府得發布「限跌令」來緩和房市。

除此之外,近期恆大也出現了大規模的理財產品擠兌潮,說明這次恆大風暴的影響範圍不會只是單一層面,也顯示中國房地產可能牽動的系統性風險。

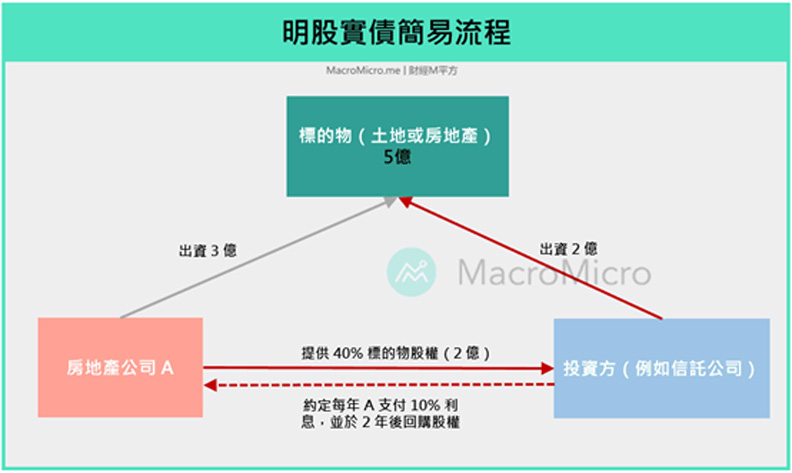

什麼是明股實債?

就如字面上的意思,公司的融資方法表面是股權融資,實際上卻是債權。

若以下圖為例,當房地產公司A要購買一價值5億的土地,便以40%的標的物股權出讓給投資方(包括信託、基金、銀行等機構) 與其共同出資拿地,並約定之後兩年每年固定支付10%利息,並於兩年後回購原股權,也就是A公司會在兩年後支付2.4億的財務成本進行回購,而在明股實債的操作中,此屬「股東間的權益性交易」是直接計入權益變動表。

優點在於地產公司可藉此獲得更多資金,並降低負債比、提高ROE,且避免掉部分監管,但缺點是當景氣不佳,地產公司現金流出現問題時,就會有回購違約的狀況發生。

系統性風險的重點在於中國的銀行體系、地方政府和人民都有高度曝險於房市的情況,根據中金院預估中國的居民在資產上配置約有65%是放在房地產,而其他金融資產中也不乏許多與房地產有連結的商品,銀行對於房地產領域的放貸占比整體貸款超過30%,除此之外地方政府的土地財政也是大量依賴著這些房企。

因此,房地產業的硬著陸不僅只是單一產業的影響,而是對於整個金融體系的衝擊,在目前房市景氣出現拐點,加上政府仍在持續調控下,房地產景氣持續降溫中。

二、中國基本面不穩固,8月數據多不如預期

再者,除了房地產的風險外,不論是在9月初看到8月的財新製造業PMI已滑落到49.2,或是於9/15最新公布的月中數據也透露出許多不確定性:

1. 消費市場持續疲弱

8月社零消費年增跌至2.5%(前8.5%),大幅低於市場預期的7%,最主要是來自於汽車消費的疲軟,年增衰退-7.4%,但即使扣除掉汽車消費後的年增也僅剩3.6%(前9.7%),在疫情仍未減緩,清零政策持續下,除了對國內的服務業及旅遊業者造成衝擊,也減低了人民的消費意願,加上之前重手打壓補教業者也為就業市場增添了不少壓力,7月城鎮失業率微幅上升至5.1%,青年失業率也仍高居不下(16.2%),以上因素仍將持續壓抑中國未來的消費動能。

2. 投資及出口未能見到後續動能

1~8月固定投資年增8.9%(前10.3%),低於市場預期的9%,在國內經濟下行壓力加大、物料及運價成本高企和政府打壓的不確定性下,導致企業沒有加大投資的意願,其中設備器具購置年減-1.4%(前-0.1%),跌幅逐漸擴大。

8月中國出口年增25.6%(前19.3%),優於預期的17.1%,除了受惠於海外經濟體進入商品旺季的拉貨潮,還有近期東南亞疫情爆發下所產生的轉單效應,不過8月製造業PMI新出口訂單指數卻持續下滑至46.7(前47.7),這也代表在商品週期進入尾聲後,仍然給中國下半年的出口動能留下了一些疑慮。

更完整的數據都統整在財經M平方網站上,立即前往!