黑天鵝起飛,2020天翻地覆。新冠肺炎疫情衝擊全球經濟,股市上沖下洗,投資定心丸全靠它。

失控的新冠肺炎疫情,從一個城市演變成歐美亞全境擴散。3個月內,陸空交通延滯、跨國貿易中斷、東京奧運延後、各國消費縮手,疫情大爆發為全球經濟帶來了前所未有的衝擊。

面對疫情一波波襲來,美國FED緊急二度降息;美國、歐盟、日本更不約而同提出擴大購債計畫,其中美國甚至將購債範圍史無前例地延伸至垃圾債市場。一連串的救市措施,也抹滅不了美股在短短10天內,出現4次熔斷所帶來的恐懼陰影。

投資人信心薄弱不是沒有原因,放眼今年以來,全球市場在恐慌後幾乎股債齊跌,全球股市出現2位數跌幅,其中新興市場更成為重災區;僅有美國政府GNMA債、全球債券逆勢抗跌,維持正報酬。

三大挑戰,為後市埋隱憂

明明吞下各國救市措施大補丸,市場表現卻欲振乏力,除了投資人信心明顯不足外,還有三大挑戰,為後市埋下隱憂:

挑戰一:疫情蔓延,何時能了?

根據美國約翰霍普金斯大學的數據,全球新冠肺炎累計確診病例超過200萬例,逾11萬9000人喪生,疫情何時能進入尾聲,誰也沒答案。

諾貝爾經濟學獎得主、耶魯大學知名經濟學教授席勒(Robert Shiller)警告,人們對大流行病的恐懼,可能會導致經濟陷入不應有的蕭條窘境(undeserved depression)。

挑戰二:經濟停頓,油價乏力

川普促成沙、俄達成歷史性的減產協議,雖是歷史上最大的主動減產舉動,卻未能為跌跌不休的油價採住剎車,經濟停頓恐將才是主因。

美國銀行(Bank of America)最新預測指出,今年市場對石油的需求每日將下滑920萬桶,比先前預估下滑440萬桶倍增,市場需求不振顯示經濟要回溫的步伐將更趨緩慢。

挑戰三:獲利惡化,危機潛藏

一般股市出現大幅度調整至少會經由兩次探底,第一次多是由泡沫破滅造成去槓桿化引起;第二次則反映企業獲利惡化程度造成大修正。

美國FED持續採行貨幣寬鬆政策,並將垃圾債納入購債計畫,算是在第一時間補起可能因債信違約而催生的去槓桿化危機,但能否抵擋住經濟停頓,帶來企業整體獲利下滑的衝擊,還需等待時間給出結果。

買債保平安,避開高收債

黑天鵝起飛,恐慌來臨,暗藏衰退危機的股市,投資人該何去何從?

與股市風險性標的相比,避險貨幣、債券表現相對持穩。但要小心,並不是所有債券都能讓人穩穩存、傻傻賺。

以台灣人偏愛的債券基金為例,根據境外基金觀測站資料顯示,高收益債券的擁護者毫無懸念稱冠,其中,光是境外前4大高收益債券基金的總規模就將近1兆新台幣。

但是,股災以來,高收債基金面對美國連續降息6碼、外界擔憂企業債違約率攀升的壓力,淨值走勢早已殺聲隆隆。

標準普爾信評評估,目前疫情對經濟衝擊大,但時間短暫,預計僅部分受到疫情重創及體質疲弱的企業受害;若經濟衰退時間一旦拉長,未來六至十二個月美國非金融業的高收益債違約率可能突破10%,其中又屬消費耐久財,如航空、運輸、休閒、博弈、旅館餐廳及零售等受到的影響最大。

除了經濟因素外,油價低迷也為高收債增添變數。財經專家羅際夫指出,美國發行高收益債券的企業中,能源產業是大宗,2016年時就曾因為美國頁岩油大量開採,導致油價大跌,讓高收益債券市場出現過一波危機。

「如果油價保持在每桶30美元以下,考慮到經濟形勢,部分高收益債券市場有可能將出現集體違約。」有「新債券天王」之稱的 DoubleLine Capital 執行長岡拉克(Jeffrey Gundlach)更直言警告,他認為,美國明年發生衰退的可能性高達90%,低迷經濟之下的油價,也不容樂觀。

具備聯邦政府的信用擔保,美政府債吸睛

高收債若非投資良人,市場寬鬆的資金將流向何方?

答案是美債與美元。放眼望去,今年以來,熱錢流向美元避險,美元指數漲了3.07%,美國政府GNMA債指數也有大約3.47%的漲幅,成了投資人的定心丸。

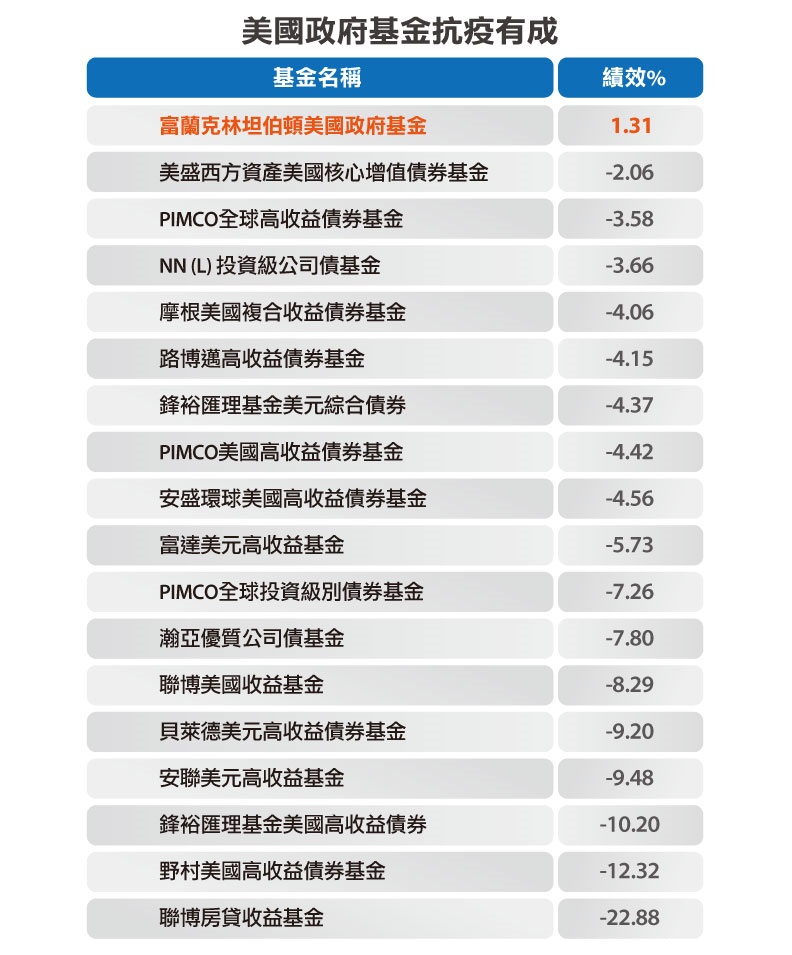

根據理柏資訊統計,成立超過20年、且基金規模超過10億美元的債券型基金中,過去一個月來不跌反漲者,僅有「富蘭克林坦伯頓美國政府基金」令人驚艷。

「富蘭克林坦伯頓美國政府基金」向來以高債信、低波動見長,受景氣循環影響較小。在這次疫情危機中,過去一個月表現也逆勢收紅,上漲1.31%漲幅領先各類債券型基金,發揮穩定資產波動的功能。

究其原因,該基金主要投資GNMA(政府國家抵押協會)保證、具有美國政府信用擔保的債券,擁有AAA級的最高信評,加上相較於銀行美元一年期定存利率約0.75%,該基金配息率則約落在3%的優勢,自然在股市下跌時,成為吸引避險買盤追捧的受惠標的。

超前部署:核心配置+長線布局

因應短期局勢混沌不明、信心疲弱的震盪環境,第二季宜採「SAFE」型的防疫投資策略。

富蘭克林證券投顧建議,手上有股票、全球高收益債基金、新興市場當地債基金的投資人,若不堪股債市震盪,應將20-30%資金轉換到具有政府擔保,如美國公債、美國GNMA政府債、全球政府債等低波動、或有AAA級別的債券基金,超前部署自己的「特別防疫」策略。

若想兼顧風險與報酬,期待股市出現利空出盡行情,建議加碼具備長線成長潛力的美國成長型股票基金如生技及科技產業,並搭配內需導向、高股利題材的美國公用事業類股,以增加防疫策略的獲利戰力。

雖然疫情攪亂全球經濟的一池春水,但在長線布局上,除美國平衡型基金外,新興國家經濟成長動能還是高於工業國家,仍可以部分資金伺機進場,或定期定額買進新興市場平衡型基金,率先種下股市長線獲利契機。