存多少錢,才敢退休?這個問題,每個人心中都有個不一樣的數字。

未來到底需要多少錢,沒人說得準。只是,台灣面臨人口老化速度世界第一、新生兒出生率世界最低的挑戰,在老得快、生得少之下,再加上勞保老年年金10年後有破產危機,想要好好變老,似乎沒有想像中樂觀,再論退休金問題,恐怕讓人打冷顫,直說「很可怕,不要問」。

對七、八年級生來說,人生才剛剛開始,能不能順利工作?要不要買房?什麼時候結婚生子?會不會被迫退休,或是無法退休?數個大哉問已經橫亙在眼前,現在就要考慮退休金,會不會太遙遠、太不現實?

但是,退休規畫真的離你我還很遠嗎?

「反正都要做退休準備,不如挑省力的方法進行。」富蘭克林證券投顧資深協理盧明芬觀察,大多數人都等到40~50歲,一邊供養父母、一邊養育子女就學時才發現,手邊已經沒多少錢可以啟動退休計畫,與其等到中年才來苦惱,現在開始準備,負擔更輕、更省力,每月4000元,也有機會存到千萬退休金。

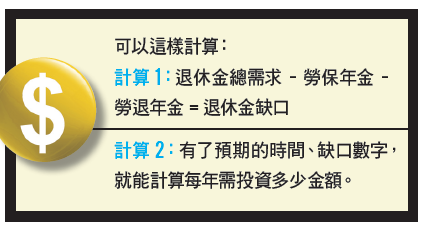

找出退休金缺口

一般來說,退休金累積都會有3個層面:

第一層是「勞保老年年金」,每個月依不同投保薪資等級,從個人薪資裡自動扣繳,退休後可以提領。第二層是「勞工退休金」,這部分由企業給付,也就是企業主每個月依照員工薪水不同(月薪級距上限15萬),由公司提撥至少6%,若個人也自願由薪水中提撥1%~6%,都會一起存到這個個人專戶。第三層則由自己準備,金額多寡就是我們要準備的退休金缺口。

舉例來說,當計算出來65歲時還需要1000萬元的退休金缺口,就能反推20歲的自己,如果投資報酬率6%的產品,每月約需提撥4000元,就能做到退休準備;若報酬率有10%,更只要投資1000元;同樣的,如果你已站上4字頭,提撥金額分別會是1萬5000元跟8000元(詳見表1)。

讓退休準備贏在起跑點

想不到吧!明明終點目標一致,但因起跑時間不同,兩者提撥金額的負擔竟然相差將近4倍!

「期待高報酬率,不如提早開始,」盧明芬分析,人人都希望致富不要只靠死存錢,但一提到投資就夢想有高報酬,卻沒想過低利時代,年年要有10%以上的報酬率,除非天天鑽研,可不是一件簡單的事;不如降低預期報酬,提早啟動,這樣需要投入的資金也相對少。以時間換取空間,一樣能達成退休目標。

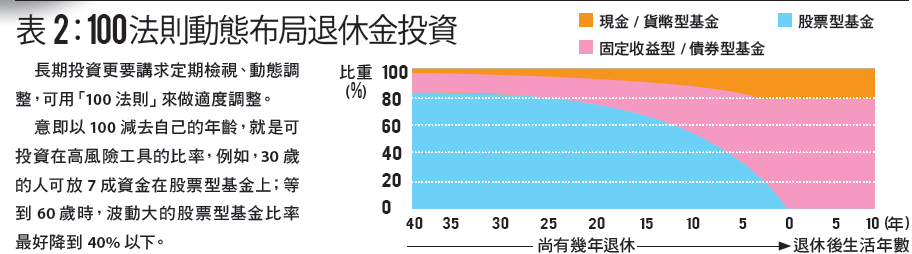

退休投資也講動態平衡

什麼樣的基金適合用來做退休規畫呢?「先積極、再平衡,以穩健保守總結。」理財專家施昇輝建議,退休金累積的時間很長,初期資金少,專攻高報酬商品來加速累積;隨資金總額變大再轉入平衡型的資產組合;當退休時間逼近時,就要謹守穩健原則,「能留下來的錢才是真的錢(詳見表2)。」

盧明芬則推薦全球型新興市場基金當作退休金準備的投資入門標的,一來新興市場短期波動比成熟市場大,可以拼報酬率,長期又是往上趨勢,只要忍過短期波動,通常都會有不錯的報酬;二來,各區域新興市場都有自己的循環,可能A地跌了,輪到B地漲,因此布局全球型新興市場,可由經理人隨市場輪動操作,不會單壓某一區域,風險也較低。

「第一次的投資經驗一定要好,」盧明芬提醒,年輕人有時間優勢,好的開始比一開始就投資很多錢來得重要,經過20-30年的累積,小錢也會變成足以快樂退休的大錢。