在聯準會釋出升息終點將至的預告後,市場紛紛將眼光轉向進入超跌區的REITs,今年股利率平均可達4%,還有資本利得優勢。究竟此時如何布局REITs資產?本文一次盤點。

隨著聯準會升息步調接近終點,REITs(不動產投資信託)也重新迎來投資人青睞。

升息末端,利率處於偏高水位,此時資產表現也會開始出現輪動。尤其依照歷史經驗,具高息特性的資產會開始走揚;其中,可收取房租等租金的REITs就是受惠於高利率的資產類別。

《遠見》特地整理四家金融機構專業基金操盤手,關於REITs的最新展望及看法。帶你一文掌握布局重點。

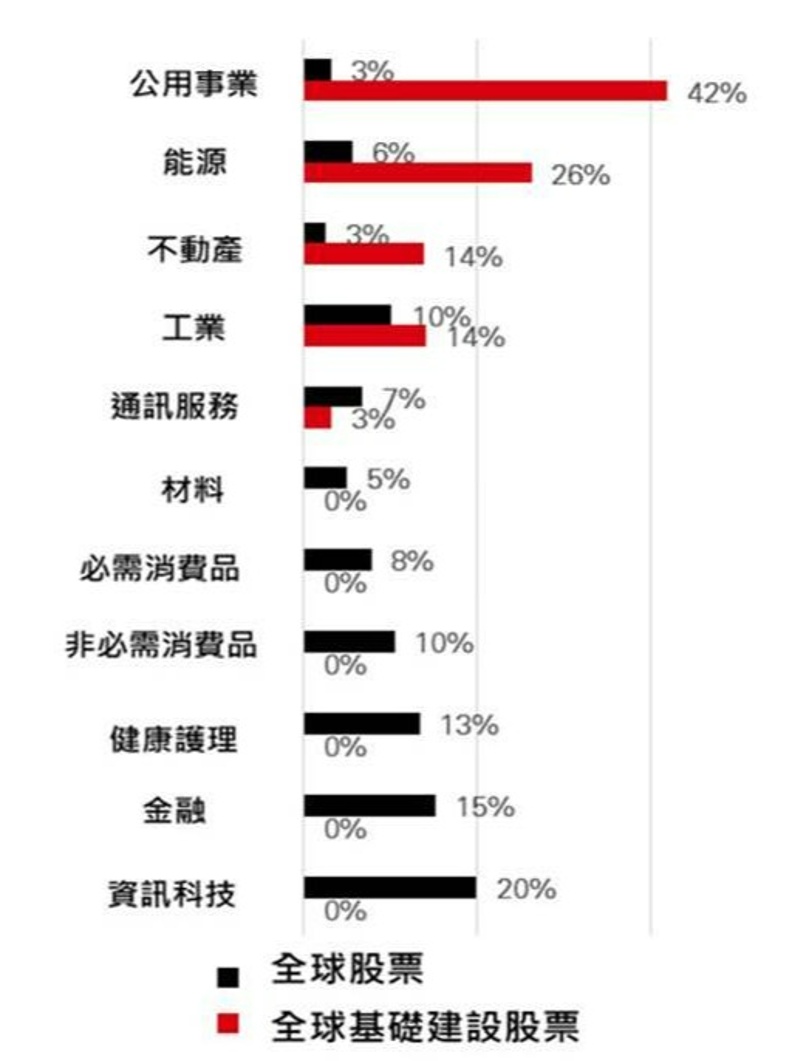

基建概念REITs的三大投資優勢

回顧歷史數據,自1995年以來,美國聯準會曾四度停止升息,分別是1995年2月、2000年5月、2006年6月以及2018年12月。

在停止升息後,從3個月、6個月或是12個月的週期來看,全球REITs指數僅在2018年漲幅落後於MSCI世界指數,其餘三次均呈現領先。平均而言,全球REITs在停止升息後3個月上漲10.9%,一年後漲幅更高達24.3%,表現明顯超越大盤。

若想部署REITs概念資產,可優先留意「基礎建設」題材。

滙豐投信全球基礎建設收益基金經理人劉柏廷指出,在現時的市場環境中,基礎建設投資可被納入核心資產配置,藉以達到風險分散的效果,因為有以下三大優勢。

第一:高股利率。

第二:現金流量穩定。

第三:優於大盤的報酬率。

2022 REITs獲利創新高

台新投信北美收益資產證券化基金經理人李文孝指出,雖然2022年全球經濟面臨俄烏戰爭及通膨的威脅,但美國REITs業績仍繳出亮麗成績單,2022年獲利達高峰,預估獲利成長率持續上修至新高14.3%、2023年獲利成長率持續成長5.3%。

李文孝分析,目前市場整體淨值折價11%(基金價格低於淨值約11%),評價仍在較低的位置,建議趁折價時買進,才能放大未來溢價空間。再者,升息末期,REITs的高現金流與穩健性,將開始吸引長線資金,未來一年的本益比可達17倍,股利率估4%,建議震盪過程中分批佈局。

駿利亨德森遠見基金全球地產股票基金經理人高博深則指出,目前看好工業類REITs,住宅與辦公室則是相對減碼。

他表示,截至2022年第四季,美國整體辦公室空置率增加,其原因有三:第一、疫情後,員工仍不願返回辦公室,而更傾向遠端辦公,辦公室的入住率僅有疫情前水平的50%;第二、之前高成長的產業如科技業出現放緩,需求減少;第三、辦公室供給量的增加,像現在即將有2.713億平方英呎的供給量進入市場。

高博深認為,辦公室資產僅占美國公開發行REITs的4%,因此即使辦公室空置率趨高,但對REITs的影響仍然有限;從大方向看,現在是可分批逢低佈局時機。

新加坡REITs前景看好

場景轉到新加坡。新加坡國門開放後,外商與外國勞動者回到新加坡工作,租房需求湧現。加上先前疫情與通膨狀況,使市場陷入缺工、缺料情況,國際企業持續投資新加坡創造當地就業需求,帶動人口大量湧入。

2022年,新加坡人口淨流入18.3萬人,其中包括9.7萬的新居民,而在新加坡土地資源有限下,新居民買房的剛性需求使得私人住宅價格不斷創新高,租金己連續十個季度上漲。

大華資產管理(UOBAM)亞太股票投資分析部副總劉蘇芳指出,從長期表現來看,REITs與股債相關性低的特性,值得投資人納入資產配置。

劉蘇芳舉例,富時海峽時報REITs指數(FTSE ST REIT),在2022年表現相對抗跌,跌幅僅有9.78%。今年以來表現則相當亮眼,統計至3月底,漲幅不僅領先其他REITs指數,甚至也優於新加坡大盤─海峽時報指數(STI)的漲幅。值得注意的是,新加坡REITs歷史平均的股利率為7.2%。

留意政策風向、預防REITs風險

但投資REITs資產,須留意當地政府的房地產政策風向。

兆豐新加坡交易所房地產收益基金研究團隊則指出,新加坡政府分別於2021年12月、 2022年9月採取房市降溫措施。從數據分析其成效,前兩次降溫措施後的一個季度,住宅市場交易量萎縮,使得新屋銷售速度放緩及房地產開發商延遲推案。惟政策落地後預估的 6 至 12 個月,住宅價格重返上漲趨勢,顯示降溫措施之成效有限。

由於住宅與商用不動產市場仍有所 區隔,且聯準會本次升息循環將於5月見頂。兆豐投信表示,對新加坡 REITs市場後市維持審慎樂觀看法不變,建議投資人可以採取定期定額、分批布局方式參與新加坡REITs 的長線投資契機。

只是,投資人要注意的是,REITs類型商品主要收益來自租金收入,怕市場供過於求、收租空置率高或者找不到租客。

一旦經濟進入衰退,更要注意是否衝擊商用不動產市場。相對地,公用事業或特許行業風險較低,所以要慎選類型,並建議分批定期定額或趁低佈局,勝率才較大。