隨著近期矽谷銀行(SVB)違約事件,市場開始關注限制性的利率政策是否會觸發流動性未爆彈,而危機訊號早已在信用違約交換CDS的走勢中透露出端倪,M平方在第一時間推出主權債違約觀測站,透過觀察信用違約交換的變動趨勢,隨時掌握市場風險。完整SVB事件解析看這裡!

隨著2022年美國經濟趨緩伴隨快速升息,債券除了遭到拋售,投資人也出現避險需求買入CDS推升價格,隨著近期通膨的不確定性再度攀升,市場預期更高的目標利率將使經濟活動持續承壓,利差的倒掛更讓信用愈發緊縮,導致近期的銀行流動性問題逐漸浮現,目前風險仍然限縮於少數債務期限不良的小型銀行,但鑑於債市的流動性不佳,市場波動更加劇烈,投資人的風險保護需求也不斷上升,未來也可持續關注美國CDS的走勢掌握市場風險。

用「全球觀測站-主權債違約觀測站」,一次掌握眾多國家的債券風險。

一、CDS如何運作?

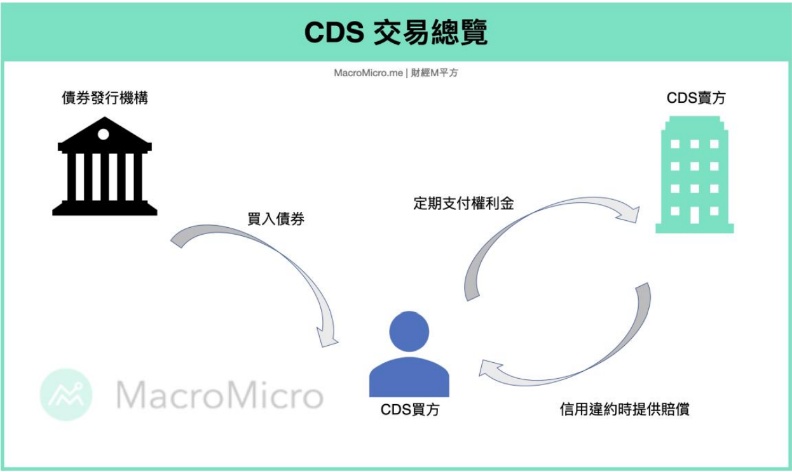

信用違約互換,又稱為CDS(Credit Default Swap),主要作為避險工具使用,投資人持有政府或企業債券時,為了防止債券發生違約造成損失,便會買入CDS移轉風險,運作模式類似日常生活中接觸到的保險商品,發生事故時由保險公司承擔損失費用,以下藉由CDS的報價、交易及清算,簡單解說其如何運作:

●CDS的報價:促成一筆CDS交易,由違約風險保護買方(個人)與賣方(保險公司)構成,由於CDS沒有集中市場交易,無法取得市場統一的報價資訊,買方必須逐一向賣方詢價取得報價資訊(CDS Spread)並以Basis point(BP)作為單位。

●CDS 的交易原理:假設市場上出現美國公債買方,買進了1億美元的五年期美國公債,由於擔心未來可能因為各種原因造成美債違約,決定向知名金融機構MM購買報價100BP(1%)五年期美債信用違約互換,買方必須固定付出1億×1%=100萬美元的權利金(保費),獲得MM的違約風險保護。 若買方在持有公債到期的五年中沒有違約發生,則MM賺取固定的權利金(保費)收益;一旦發生違約,MM必須提供買方持有美債的損失,進入清算程序。

●CDS的清算程序:清算程序可以分為兩種:現金結算與實體結算,兩種方式皆由MM支付債券的價差損失給買方,實體結算則多一道程序將買方持有的債券移轉給MM。

二、 CDS報價的影響因子

總結上述的討論,當投資人持有大量債券部位,為了防範違約損失而購買CDS,賣方則視債券違約的風險高低,提升或降低CDS報價,故可以透過CDS的走勢判斷機構對於債券的違約評價。那麼什麼會影響CDS的定價?M平方將CDS的定價因子統整如下:

●債務結構:國家的財政紀律及債務結構會直接影響應對突發狀況的償債能力,舉例來說,長年財政赤字又持續進行大幅度財政擴張的經濟體,往往較容易引發市場擔憂其償債能力,大量舉債容易在經濟進入趨緩甚至衰退時出現收入無法償還利息的窘境而發生違約。

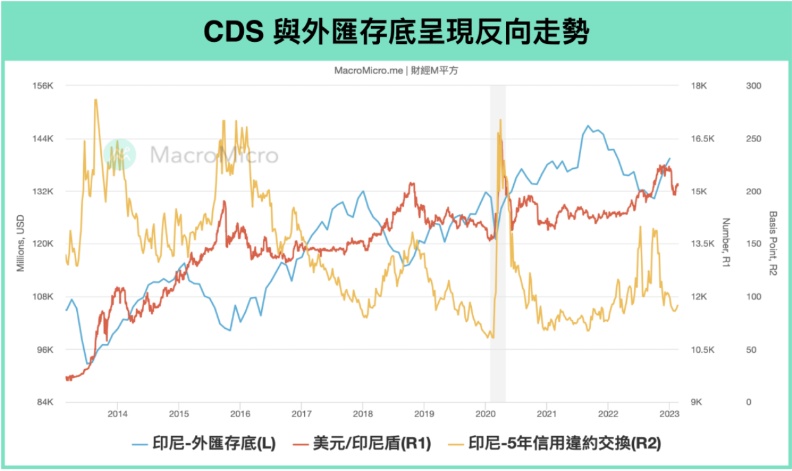

●貨幣穩定:匯率波動劇烈直接影響進出口的穩定,若一國匯率面臨遽貶,將使政府持有的海外債務攀升、經常帳減少甚至出現巨幅赤字,與此同時為了穩定匯率而消耗外匯存底也將削弱償還外債的能力,導致無法償債的機率大幅提升,若政策無法及時阻止匯率下跌,將導致國家陷入經濟危機,甚至發生公債違約。通常新興市場因為大量持有美元債務,匯率的穩定性和違約風險有較高的敏感性,透過觀察外匯存底與CDS可以發現明顯的反向走勢,當外匯存底消減,違約風險升高,CDS也同步走升。

●利率走勢:正常情況下利率的高低對於CDS的買賣雙方來說都是常數的折現因子,不會直接影響CDS走勢,但必須特別留意,升息循環中利息償還的壓力加劇,若同時疊加因為信用緊縮驅使經濟體陷入趨緩或是衰退,違約機率將大幅升高,使賣方提高CDS報價,延續上述兩面向,債務結構及貨幣穩定皆為影響違約的結構性問題,然真正會觸發違約的往往發生在經濟成長衰退時,無法轉向寬鬆的利率政策,便會造成違約機率進一步攀升。

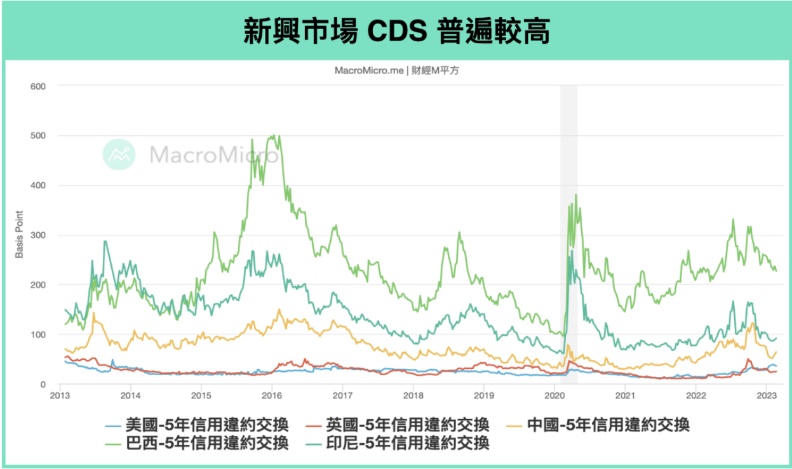

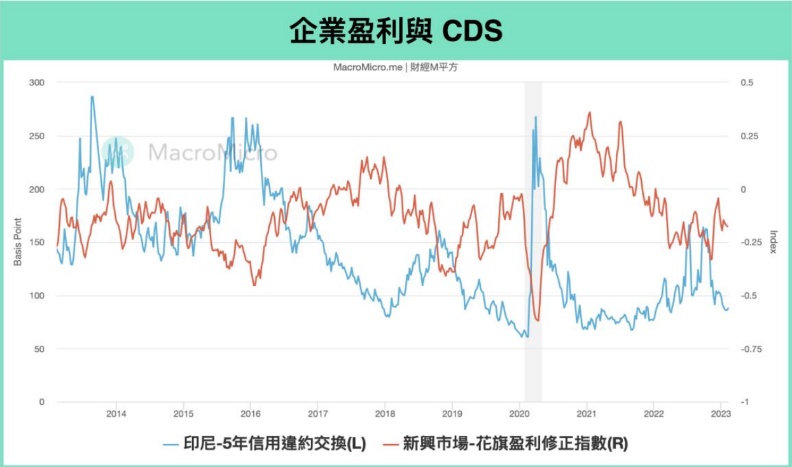

●產業結構:除了利率大幅收緊引發的經濟衰退風險外,過於單一的產業結構,容易造成經濟在趨緩階段發生大範圍的企業獲利下修加劇經濟壓力,這也是為何成熟市場具有較為穩定的產業結構,通常違約風險也較低的原因之一。

●回復率:回復率代表當債券違約後能夠回收的價值,若回復率為10%,則代表1億元的債券違約後將剩1億× 10%=1千萬,但不同機構間的回復率設定不盡相同,更高的回復率代表違約後的損失減少,賣方願意降低報價,反之提高。

總結上述定價因子,CDS內涵的違約機率及回復率,直接反映經濟體質、財政政策與貨幣政策的影響,且違約機率與CDS報價呈現正相關,直觀的反映市場風險,相對於標準普爾、穆迪信用等評等機構給出的評等分數多為季度數據,CDS可以作為公債風險的領先指標。

三、如何從CDS關注違約事件

透過歷史上出現信用危機,可以更加清楚的了解CDS如何反映市場風險。

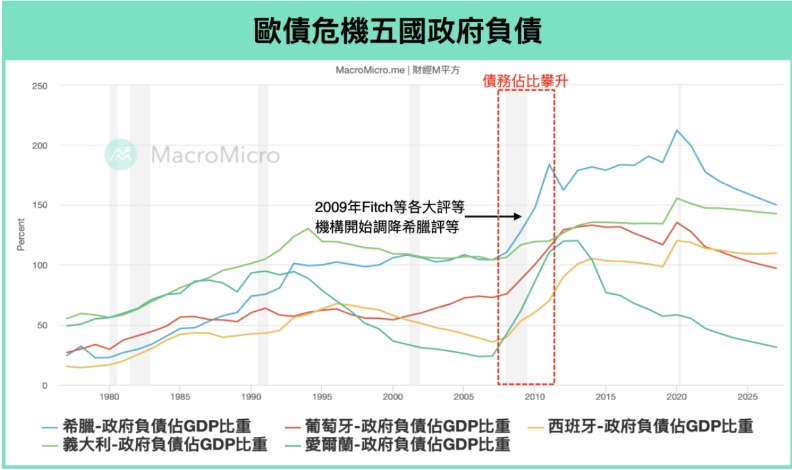

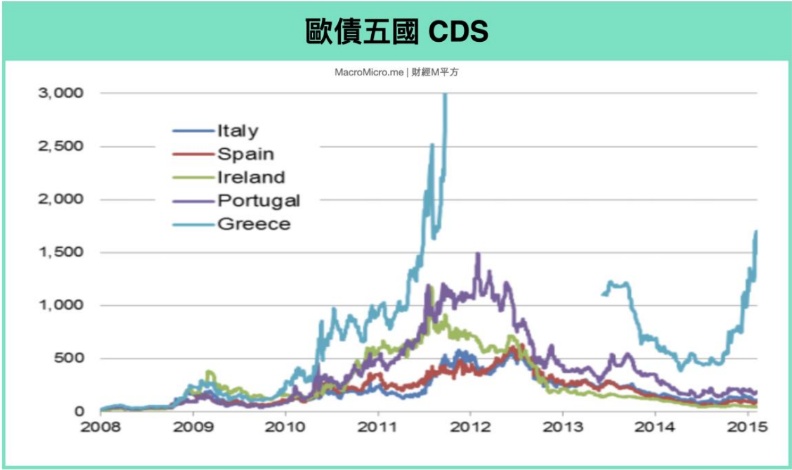

1.債務結構引發的違約風險:歐債風暴

受2008年次貸風暴影響,全球經濟趨緩造成國家債務佔GDP比例拉升,而歐債五國的財政、貨幣政策又因歐盟規範不能自主調節,無法有效刺激經濟降低負債壓力,債券浮現違約風險,CDS報價也在2008年出現第一次攀升,反應速度領先信用評等機構於2009年才開始調整評等。

2.財政紀律引發的違約風險:英國公債危機

英國為2022年通膨危機最為嚴重的國家之一,原本的激進貨幣政策就已經造成金融環境大幅收緊,經濟成長落入衰退邊緣,然英國在2022年9月公佈的財政在步入高利率環境時無視財政紀律,逆勢推出刺激性的財政政策,引發市場對於英國政府未來資不抵債的擔憂,財政與貨幣政策的矛盾同時破壞英國國債及英鎊的穩定性,持有英國債券的退休基金資產大幅縮水,大量避險部位遭到強制停損,引發短期公債流動性危機,造成公債違約的預期大幅提升,CDS的報價出現飆升,為了避免危機外溢,迫使英國央行出手650億英鎊購債措施穩定經融環境,與最終取消刺激政策彌平恐慌情緒。