全球匯市劇烈動盪,美元指數於近期再創新高,站上 108 關卡,非美貨幣劇貶,就連日圓也貶至新低,外匯市場究竟發生什麼變化?該如何看待後續走勢?本篇文章拆解「政策型」「出口型」「原物料型」三大貨幣類別,展望下半年外匯市場。

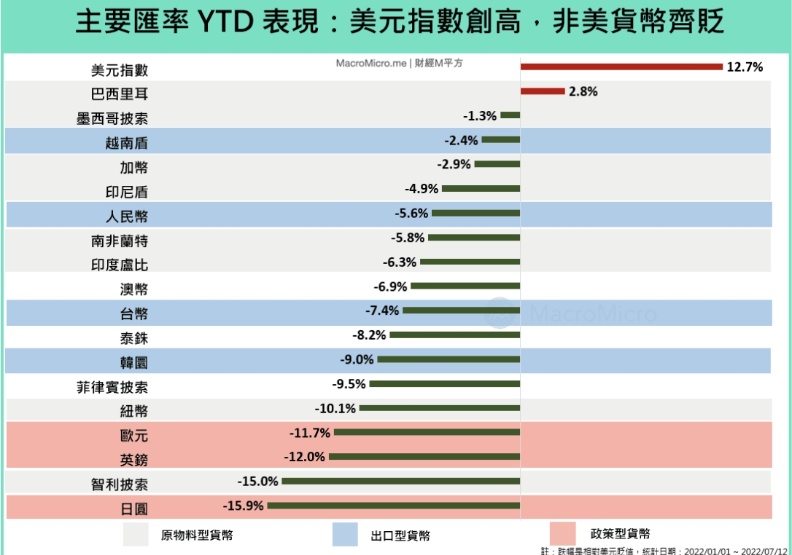

今年以來,美元指數 漲幅高達 12.7%,在全球主要匯率中一枝獨秀,從下圖觀察主跌幅集中在政策型貨幣的已開發國家,其中歐元 YTD 跌幅達 -11.7%、英鎊 YTD 跌幅 -12%,主要受到俄烏衝突、全球供應鏈緊張的高通膨環境影響,導致央行政策面臨經濟趨緩與對抗通膨的兩難。

另外,日本因長期低通膨及經濟仍需寬鬆貨幣政策支持,使得日圓 YTD 跌幅高達 -15.9%,成為今年主要匯率中跌幅最重國家。

而跌幅排名中段的國家主要為出口型貨幣,受到去年高基期、製造業進入去化庫存、出口下修等影響,韓圜 YTD 跌幅 -9.0%、台幣 YTD 跌幅 -7.4%、人民幣 YTD 跌幅 -5.6%。全球主要匯率僅原物料型貨幣(如經濟動能部分來自原油出口的 加幣)YTD 跌幅 -2.9% 相對支撐。

隨著時序進入 7 月,原物料價格也開始出現回檔以反映全球經濟前景的下修,原先較為支撐的原物料型貨幣如 澳幣,也在 6 月後大幅下跌約 6 ~ 7%,同時 美元指數 再度突破 5 月以來的盤整區間,站上 108 的整數關卡,創下 2002 年以來高點。

聯準會於 6 月會議進一步鷹派表態全年升息 13 碼後,海外各國與美國經濟差、利差以及貨幣政策差也是主導美元走勢的重點,我們拆解政策型、出口型、原物料型貨幣觀察重點如下。

一、政策型貨幣:歐元兌美元平價?日圓貶至新低!

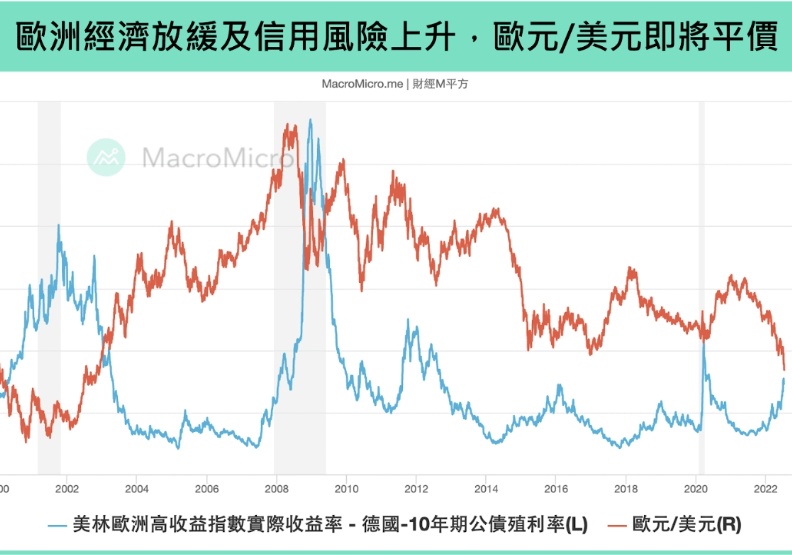

1. 市場開始下修歐元區 2023 年利率,歐元、英鎊年內下跌逾 10%

歐洲為俄烏衝突的重災區,能源供應為歐洲經濟最大變數,本週開始北溪一號將再度因維修而減少供應至少 10 天,荷蘭 TTF 天然氣期貨價格也上漲至 3 月以來最高水準,高漲的能源進口價格影響到歐洲的貿易表現,德國 5 月貿易餘額出現 1991 年以來首次的赤字,法國貿易赤字也擴大到歷史新高的水準。

歐洲信用利差開始反應歐洲經濟脆弱,德國與義大利 10 年期公債利差 維持在 2.1%的歷史高位,歐洲企業高收益債與德國公債殖利率利差 則續創下疫情後新高。

在面臨經濟與通膨兩難抉擇下,歐洲央行仍將在 Q3 結束負利率,在最後一次的聲明稿也給 9 月升息 2 碼開了後門,不過歐洲長期利率路徑仍有很大的不確定性,目前市場正開始大幅下調中期的利率預期,利率期貨估計 2023 年 5 月利率水準降至 1.25%(6/21 預估為 1.97%),成為歐元近期破底的關鍵。

英國也面臨相似的情況,英國國家經濟和社會研究所(NIESR)預估今年 Q2 GDP 季增率就會出現負成長,利率期貨估計 2023/5 利率水準降至 3.04%(6/21 預估為 3.5%)。在整體經濟趨緩及信用風險的攀升下,使得政策主導的 歐元 及英鎊 在央行緊縮下,也難以阻擋貶勢,開始面臨政策空間受限的困境。

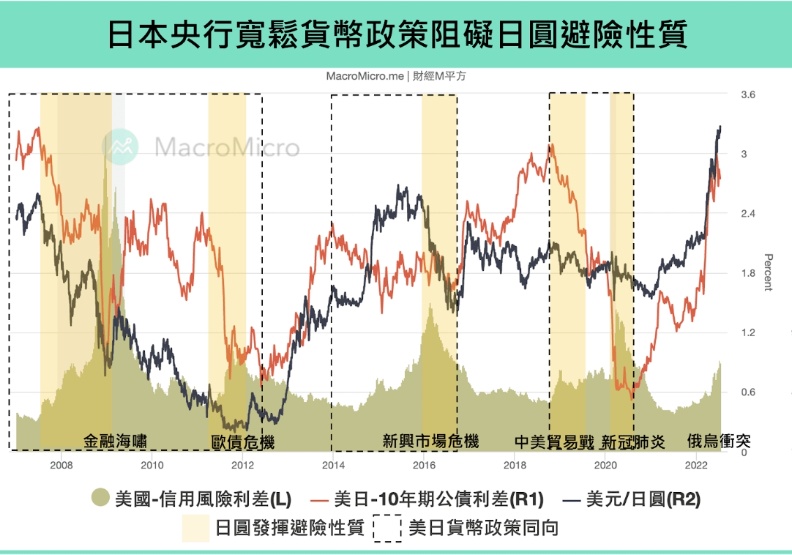

2. 日本央行堅定寬鬆政策,日圓避險性質無法顯現

過往影響日圓匯率包含央行貨幣政策、避險性質,然本次日圓在危機之下去持續貶至歷史新低,觀察主因為日圓 要發生避險效果,貨幣政策必需提供相應的支持,如在 2008 年金融海嘯、2011 年歐債危機、2018 中美貿易戰、2020 年新冠疫情,日圓都在美國、歐洲主要央行進行寬鬆下,才因避險而出現升值。

若其他央行轉向緊縮,但日本央行維持或擴大寬鬆,日圓就會出現貶值,如 2012 ~ 2015 年日本央行實施 QQE 政策,同時美國聯準會則是轉向升息、縮表,美元/日圓從 76 一路貶至 126。

今年也是相似的狀況,全球通膨雖持續加劇,但日本 5 月 核心核心 CPI 年增率仍只有 0.8%(前 0.8%),日本央行也在 6 月購買超過 10 兆日圓政府公債以壓低公債殖利率。

因此,我們可以看到雖然市場已開始出現「衰退交易」(Recession Trade),風險資產如股市、原物料等均出現劇烈波動,避險資產如公債,價格則出現上揚(殖利率下降),但 日圓 在日本央行堅定寬鬆政策下,美日的貨幣政策差持續擴大,日圓避險性質無法顯現,美元/日圓仍持續貶破 137 關口。

二、出口型貨幣: 亞幣齊跌,市場聚焦中國經濟動向

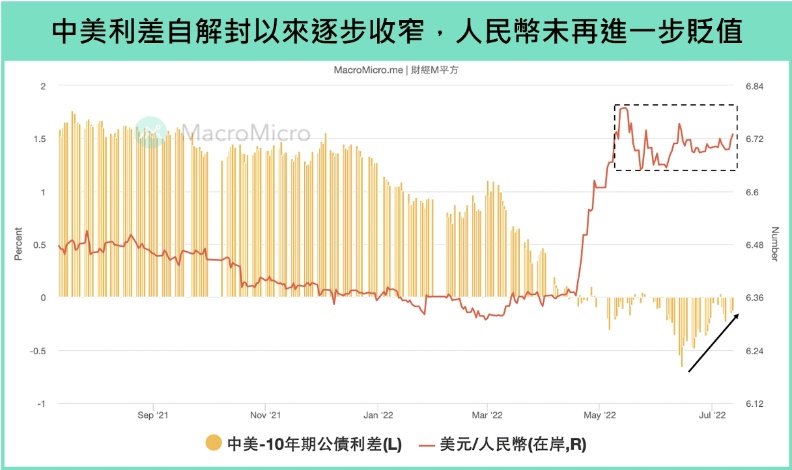

1. 人行逆向寬鬆,人民幣相對支撐?市場聚焦經濟復甦

近期人行政策連續數日 30 億的逆回購操作引起市場議論是否貨幣政策轉向緊縮,不過動機主要是回收季初多餘釋放的流動性,且觀察 DR007、Shibor 等短期市場利率反而小幅下行,反映的是寬鬆環境並沒有改變,在中國政府下半年將有大規模刺激政策出台下(包括 6/29 國常會將籌集 3000 億資金補充重大項目資本),寬鬆政策預計維持至年底。

與日本央行相同,年底前人行將繼續維持寬鬆政策,但人民幣走勢卻是在近期相對止穩,主要因市場逐步聚焦整體經濟情勢上,中國因復工政策後領先進行築底。近期 中國 10 年公債利率 未再破低,主要反映中國封控緩解後的經濟修復行情,中美利差進一步縮小,而下半年則需觀察持續加大的財政刺激方案能否加速製造業落底時程,使 人民幣 相較其他貨幣具有支撐。

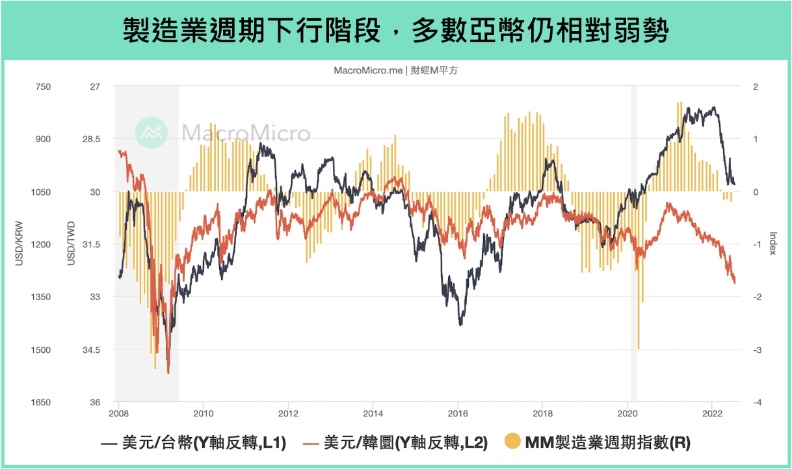

2. 台幣及韓圜表現弱勢,製造業下降週期仍未結束

其餘亞幣則同樣在美元指數壓力之下顯著貶值,不同於中國,多數國家於今年加速緊縮,除南韓於 4 月及 5 月各升息 1 碼、台灣央行於 6 月再度升息半碼外,印度、馬來西亞及菲律賓也在 Q2 首度加入升息行列。

然亞幣走勢卻呈現相對弱勢,主因亞洲國家多為出口為導向的經濟體,多數受到製造業週期下降段與高通膨環境,外銷增長有所降溫。以消費性電子(如記憶體)出口占比較高的南韓為例,其出口增速在 6 月份增速回落至 5.4%(前 21.3%),帶動 韓圜 貶至金融海嘯以來新低,而台灣 6 月製造業 PMI 出口訂單 也滑落至 40 以下水平,台幣 兌美元貶破 29.9。

在進口物價壓力攀升、出口動能減弱之下,外匯存底普遍滑落,印度 5 月份貿易逆差創下歷史新高,而作為出口大國的南韓也在金融海嘯以來首度出現連續貿易逆差的情況。整體而言,製造業週期仍處於下行衝擊亞洲出口,而同時作為主要原物料進口國的亞幣表現預計仍相對弱勢。

三、原物料型貨幣:大宗商品價格初見修正,貨幣表現逐步分歧

今年年初俄烏衝突之後,原物料價格大幅上行,使得普遍原物料型貨幣呈現抗跌。然而 Q2 末以來,終端消費放緩、消費品庫存逐漸堆積,市場開始下修全球經濟前景,使得原物料價格也開始出現陸續下跌,部分原物料型貨幣亦開始面臨壓力。

觀察 澳幣 於 6 月初至今下跌約 6 ~ 7%,其中約 2% 跌幅落在 7/5 澳洲央行決議升息 2 碼之後,顯示即使澳洲快速跟進升息,澳幣仍面臨原物料價格下行的壓力,其餘原物料出口的新興市場貨幣也在近期看到明顯回落,而多數國家早於先進國家於去年便開始緊縮週期,升息空間也將逐步受到壓縮。

而本週加央行在經濟受惠油價仍高於長期平均,以及國內持續升高的通膨壓力下,預計 7 月會議將升息 3 碼,全年也將加速緊縮升息約 14 碼,加拿大成為已開發國家中,唯一升息預期幅度與美國接近的國家,美加利差也下滑支撐 加幣 走勢,未來代表全球經濟前景下修幅度的原油價格走勢,將成為加央行能否維持強力緊縮、抗衡強勢美元的關鍵。

更多解析歡迎加入<財經M平方> Line官方帳號!