財經M平方在這篇文章要告訴你「公司債」的基本面分析,包含投資債券一定要知道的兩大面向:利率面向、信用面向,最後還要告訴你投資公司債有哪些相關ETF商品、後市展望分析!

本篇文章我們將更一步分析投資等級債/高收益債的所需要關注的基本面,由於公司債券的風險主要來自利率面向和信用面向,我們將從這兩個角度切入,並同步搭配新推出的操盤人必看 - 美國公司債,那麼就讓我們開始吧!

利率面向》關注聯準會升/降息循環的衝擊

一般而言,債券的價格與利率呈現反向,當市場的利率上升,則相對不利債券價格。其中市場利率主要由聯準會的基準利率和公債殖利率所主導,也因此市場利率和資金寬鬆/緊縮環境,會一定程度影響公司債價格的表現。

觀察指標:由「美國市場利率」可知,公司債最佳投資在經濟復甦、利率寬鬆時期

市場利率為一切債券的定價基礎,短從聯準會的基準利率、到長天期如 10 年公債殖利率成為各種存續期間長度的債券價格的訂價基礎。然而與政府公債不同的是,由於公司債除了「利率風險」外還包含了「信用風險」,因此市場利率對於投資等級債 / 高收益債價格的影響還需搭配景氣循環一同觀察:

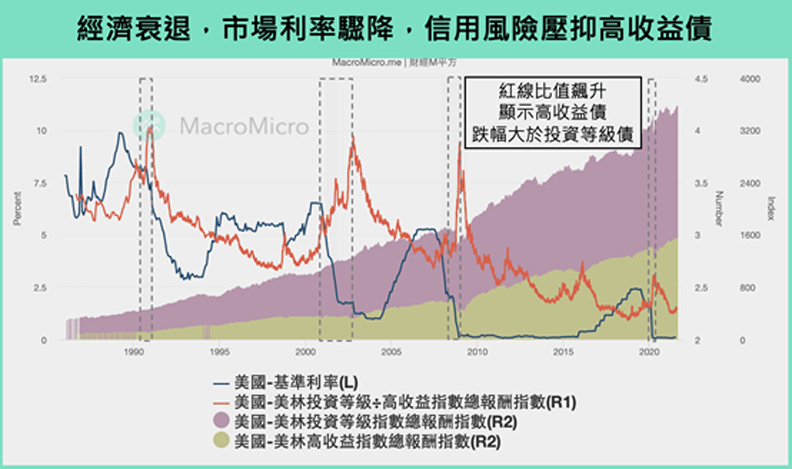

(1)當景氣循環準備進入「衰退期」時,聯準會開始進入寬鬆循環後(包含連續性的降息或QE),例如 2000年、2007年和 2019年,這時市場利率雖然快速下行,然而信用風險卻也因為經濟放緩而同步升高,因此相對信用評級較差的高收益債也可能出現下跌,甚至投等債也會受到波及。

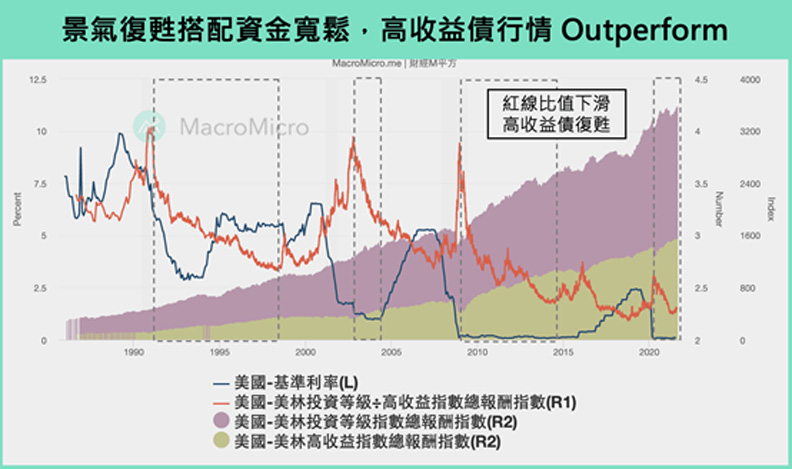

(2)隨著經濟落底逐漸邁入「復甦階段」,此時聯準會不會貿然結束寬鬆,仍會維持低利率較長的一段時間。而在聯準會資金寬鬆,配合經濟逐漸復甦(有利於企業盈利修復),這個階段就是高收益債表現Outperform的時期,例如2003、2009年,而投等債也會在此時有不錯的表現。

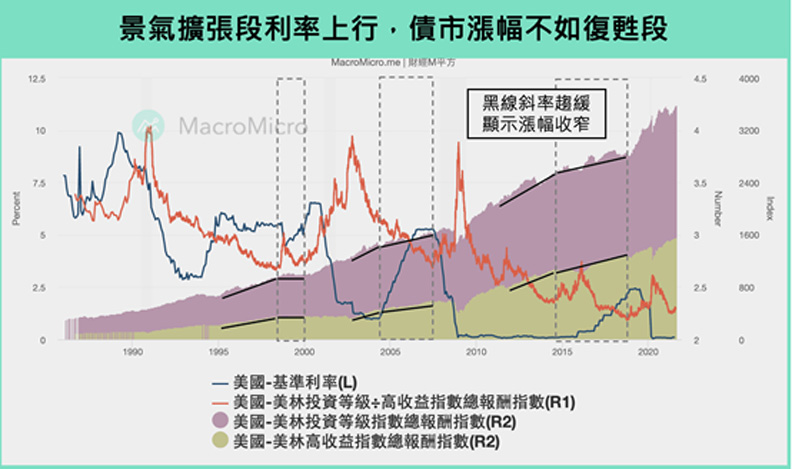

(3)而當景氣循環由復甦期轉向「擴張期」,聯準會可能在此時逐步結束寬鬆(包含結束購債和升息),並同步反映在長天期市場利率走升(經濟前景轉好、通膨預期提升下,長天期利率會率先反映),而市場利率開始走升,也會開始壓抑債券價格,這段時間公司債券報酬表現已經不若景氣復甦階段,報酬走勢較為和緩。

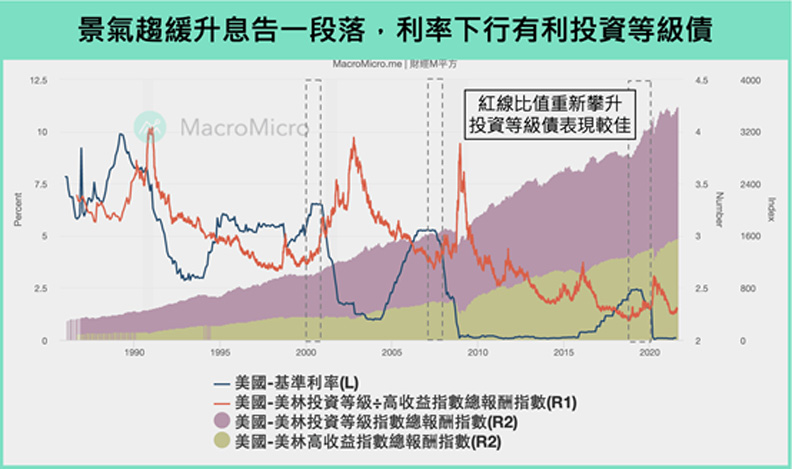

(4)後續在景氣循環由擴張轉向「趨緩階段」,聯準會升息循環告一段落後,市場利率上行趨勢將出現扭轉,在經濟尚未出現大幅衰退跡象前,投資等級債表現則好於高收益債,因為企業獲利開始趨緩,較難出現信用風險下降給予高收債行情的狀況。

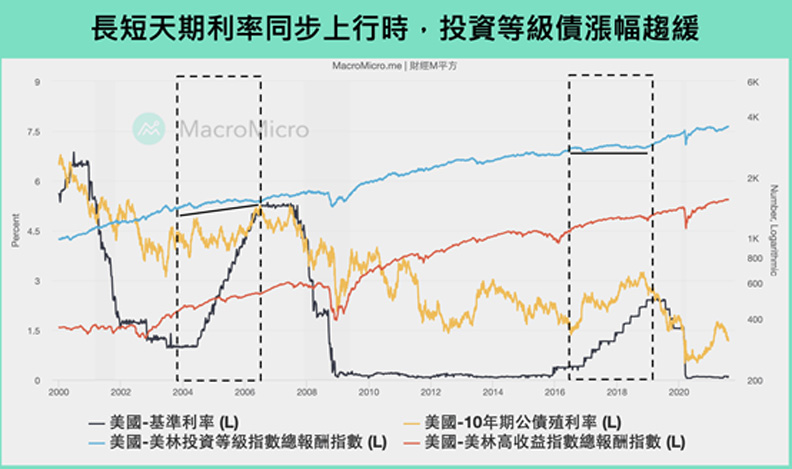

值得注意的是,市場利率波動對於投資等級債影響程度較高,高收益債則相對較小,主要原因在於投資等級債的利率存續期間一般較長(可理解為債券發行的年限較長,更遠期現金流的比重較高)。

根據JP Morgan統計資料顯示,美國投資等級債平均約 8.5 年,至於高收益債平均則僅約3.9年。因為利率存續期間不同的緣故,我們可以看到市場利率大幅上升時,對投資等級債影響程度越大,例如2004/6月至2006/6月聯準會連續升息,兩年期間投資等級債僅上漲6.8%,高收益債上漲17.6%、2016-2017年同樣是利率大幅上升,兩年期間投資等級債上漲12.6%,高收益債則是上漲26.7%。

綜觀市場利率與公司債表現,其實與聯準會的升降息循環、景氣循環的發展息息相關,在了解目前景氣循環的位階,與聯準會是處於寬鬆還是緊縮循環,有助於我們了解市場利率的動向,進而判斷公司債行情走勢。

信用面向》針對債券評等來做相應配置

而我們曾於上篇文章提到,政府公債與公司債最主要差別在於信用風險的曝險,因此政府公債行情的最佳情境在於連續性的寬鬆搭配經濟進入衰退時;而信用評級較低的高收益債,則是經濟邁入復甦且聯準會持續寬鬆的階段。

至於「投資等級債」與「高收益債」的差別則在於:投資等級債由於信用評等較高(信用風險曝險相對較小),外加利率存續期間較長(利率風險曝險程度相對較高),因此投資等級債在景氣循環四階段其實勝率都不錯,惟須留意升息時期報酬較低,以及衰退時期也多少會受到影響。

更完整的解析都統整在財經M平方網站上,立即閱讀!