美國聯準會(FED)在8月下旬公布7月會議紀要(Minutes),雖紀要內容未有太多新表態,但本次會議記錄重點在於聯準會對貨幣框架的討論,將影響未來半年聯準會資金收回情境,也左右下半年行情走勢。現在就帶你讀懂投資關鍵!

一、聯準會7月紀要,繼續討論新貨幣政策框架!

聯準會在7月會議紀要中,重申在經濟中期前景不確定性仍高情況下,擔憂疫情的反覆爆發,將會造成就業端復甦放緩、銀行端放貸條件緊縮,同時企業投資也將持續疲弱。因此強調會在一段時間內維持0~0.25%政策利率,並在近幾個月內,維持美債、MBS等的購買,延續7月會議年內寬鬆不變的態度。

另外,本次紀要明確提及未來貨幣政策前景,將仰賴新貨幣政策框架的出爐,M平方認為聯準會已經開始加強與市場溝通,以為明年Q1~Q2交界的超低基期油價,可能帶起的強勁通膨做準備,而此也是中長期聯準會是否能夠重新校準市場想法,讓市場對貨幣政策的預期成功錨定在基本面表現,並讓寬鬆政策得以持續支撐經濟復甦及長線行情延續的關鍵!

▌新貨幣政策框架是什麼?

歷史上聯準會第一次在2012年,訂下雙重使命的2%通膨目標,傳遞委員會貨幣政策目標外,也藉此錨定市場通膨預期。

而在2014年時,由於老年化以及技術發展的結構性問題,使得充分就業目標已達成,但通膨目標卻仍低於目標,因此委員開始討論Balanced approach平衡方法,傳遞給市場以下資訊:若沒有事先採取行動,則通膨週期到來時,將被迫更快升息,因此希望與市場溝通,重新錨定市場對於貨幣政策與通膨關係的預期。

最新2020年,聯準會面對利率、購債等工具已經大幅使用的情況,然而就業卻受疫情衝擊,大幅遠離目標,而通膨可能在低基期下,大幅走高。面對雙重使命嚴重分歧,聯準會需要重新與市場溝通,傳遞短期容許通膨,優先支持就業目標的訊號,最終達到其最大程度實現雙重使命的目的。

聯準會長期貨幣政策態度,將會在就業目標實現後才改變,此期間通膨數據短期超過目標,同步推動長期平均回升。

簡單來說,新貨幣政策框架是為了解決過去市場不了解聯準會政策的方向,所採取能與市場有效溝通進而達到錨定某種目標的新方式。

二、聯準會新貨幣政策框架,平均通膨目標是什麼?

我們在聯準會7月會議快報中,就有提醒聯準會主席Powell特別於開場聲明稿的最後提到,低利率降低了聯準會支撐經濟的能力,因此委員重新開始了新貨幣政策框架的討論,並強調需要對聯準會長期目標及貨幣政策策略的聲明(Statement on Longer-Run Goals and Monetary Policy Strategy)進行增強。而究竟聯準會為何要考慮新貨幣政策框架?我們又如何觀察可能的改變方向呢?M平方將以問答形式,讓投資人一次看懂!

▌為什麼聯準會要考慮新貨幣政策框架?

聯準會擔憂有效利率下限(Effective Lower Bound,ELB,也稱作ZLB)情況下,政策利率降無可降,已經沒辦法如過往經濟衰退時,大幅降息給予經濟支撐,也無法刺激通膨回到目標。因此2018/11聯準會就正式啟動貨幣政策戰略、工具和溝通的評估,其中委員第一個列出要討論的問題就是:Can the Federal Reserve best meet its statutory objectives with its existing monetary policy strategy, or should it consider strategies that aim to reverse past misses of the inflation objective? (原文:聯準會能否利用現有的貨幣政策策略,最好的完成其法定使命,還是應該考慮能扭轉過去未能達成通膨目標的策略?)

簡單來說,由於通膨長期低於2%目標,使得市場更相信聯準會壓低通膨而非刺激通膨的能力,進一步降低市場的通膨預期,因此即使通膨回到2%水準,並無法彌補過去通膨長時低於目標對市場對通膨預期的信心影響,對此經濟學家認為需要做出「補償」。

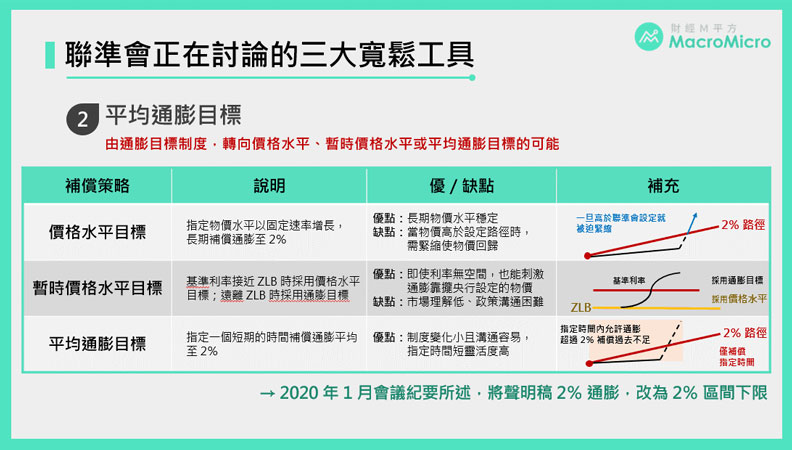

▌經濟學家的三種通膨補償策略簡單定義:

▌為何平均通膨目標最為可行:

價格水平目標以及暫時價格水平目標,雖然同樣代表聯準會能容忍通膨超標,但為了維持央行政策一致性以及可信度,在通膨上升路徑一但高於原設定,或通膨遠離利率下限時,而需被迫緊縮,此二方法彈性較小,較容易造成市場動盪,也較難讓公眾理解。

而平均通膨目標制度,由央行指定一個較短的時間,補償通膨平均至2%,其實就是現行通膨制度的靈活版本,就像2020年1月會議紀要將聲明稿2%通膨,改為2%處於區間下限,讓市場理解聯準會短時間允許通膨超過2%,由於指定時間較短且沒有如價格水平給出長期承諾,聯準會就不會有被迫緊縮的壓力。

不論是利率、前瞻指引或是購債等寬鬆貨幣政策工具,聯準會在平均通膨的指定期間內,都可以為了刺激通膨及通膨預期,持續使用。同時也可以有效扭轉市場對於觸及2%通膨目標,政策便會馬上轉向緊縮的錨定現象。

那麼平均通膨是如何影響貨幣政策以及下半年行情走勢?更多獨家解讀歡迎回到財經M平方網站觀看!