為什麼一個滿腔熱血的藝術家,願意為了辦一個2天的教育展舉債700萬?當他認為「改變可以成真」,他的抉擇依靠又是什麼?

38歲的蘇仰志,近來在教育圈裡的很有人氣。從小學藝術的他,做過老師,也到上海創過業,現在是一間藝術顧問公司的創辦人,經營廣告、室內設計的生意,卻因為小孩出生後,多了爸爸身分,讓他重新思考「關於教育」這件事。

這個思考,彷彿掀開潘朵拉的盒子,正是讓他負債700萬的起因。

蘇仰志從小一路就讀美術班,周邊親朋好友「念藝術會餓死」的murmur從來沒斷過,「過去,父母灌輸我們一個觀念:好學歷、好公司就是成功,就有大好未來。」但他不禁想,現實社會真的只有這樣一條路可以選擇嗎?

自小是乖乖牌的蘇仰志最後依然沒有選擇跟隨社會普遍價值觀與父母的期待。他說自己人生中2次重大叛逆,都順從了內心的聲音:一次是大學時,爭取繼續念「養不活自己」的藝術;一次是當老師時,拒絕了學校提供公費進修博士、10年穩定教職的合約。

蘇仰志年輕時不太乖的選擇,不僅沒讓他餓死,反而更悠遊在他喜歡的設計領域中,即使常常加班、熬夜,每一天依舊充滿衝勁。

「為什麼教育總是不管我們真心想做什麼事,一味要求打安全牌?」有了小孩後,蘇仰志更常反思,當下看似安全的路,未來未必一帆風順,反倒是做了真心想做的事,遇到再大挑戰也不怕。

他對創新教育有了更多著墨,希望別讓自己的小孩再走傳統教育路。

可是在台灣,創意教育團體很多,卻缺乏一個連結大家的展覽平台,最後乾脆自己跳下來,與奧茲團隊一起用策展推動「不太乖教育節」活動,串聯許多對教育有不一樣想法的個人與團隊,希望激盪出更多火花與共識。

活動辦得成功,卻也繳了700萬學費,順心而為,代價就是負債700萬。問他:難道不怕生活被負債拖垮嗎?

個性著實樂觀的蘇仰志說,想要A,就得捨去B,端看內心最想要的是什麼,「人生哪能贏者全拿!就是選擇而已!」

有著「兵來將擋、水來土掩」自信的他,不畏負債陰影,繼去年「不太乖教育節」後,今年再度集結國內外160個團體組成的「雜學校」活動也在11月底登場。

熱情,讓人無所畏懼;但現實壓力,往往也如強酸,極易一層一層蝕去曾有的堅定,熱血蘇仰志如何平衡「夢想」與「現實」呢?

看似虧了,卻賺更多

「追求價值所愛,錢才會進來。」這句話,蘇仰志這一年來體會很深。

翻開財務,帳面上,蘇仰志做了「不太乖教育節」當下是大虧的,讓公司會計直打哆嗦,但把時間拉長,卻賺進了許多意想不到的無形資產。

若真要拿起算盤仔細打一打,是虧?是賺?還真難說。很多時候,資產負債表上的負債,並不一定是真負債,反而可能是會帶進現金的價值負債。

以前蘇仰志主持的奧茲藝術顧問公司,主要以接商業設計案為主,在業主多方「建議」下,對設計人來說,很難成為自己真正想做的作品;但「不太乖教育節」呈現的策展方式,卻是奧茲每個專案設計師都當成自己的作品般出發來製作,盡情展現設計力的結果,意外打開奧茲的品牌知名度。

活動過後,沒想到竟然吸引了許多奧茲過往未曾接觸過的客群前來洽談合作,多出不少接案機會。此外,蘇仰志還賺到人脈情誼,不少人得知他為了教育理念,虧錢也要辦的瘋狂舉動,紛紛叮嚀「如果真的不行了,趕緊來跟我調錢。」

商場上行走,尤其接案為主的工作方式,最怕的不是欠錢負債,而是資金鏈斷、錢軋不過來,才是讓財務崩潰的主因。

現在,蘇仰志每月接案,扣掉個人生活費與公司營運成本,還有錢可以還債;而由朋友們織起無形資金防護網,則是他的無形財富,「做自己喜歡的事,報酬也會在那個地方發酵。」

人生由一串串抉擇組成

「不太乖教育」提倡讓每個人大膽做自己,但大多數人對走在社會價值觀之外仍存在膽怯,很大原因來自對金錢的不安全感,「賺不到錢怎麼辦?」、「養不活自己怎麼辦?」,或是跟蘇仰志一樣「負債了怎麼辦?」

一連串的怎麼辦,阻礙每一顆想飛的心,只能停留在舒適圈裡,過著即使不喜歡,勉強能接受的人生。

乖與不乖之間我們還有什麼選擇?

「當有一個東西很想要的時候,對事物的追求優先順序就會不同。」蘇仰志說,愛情(指想做的事)跟麵包永遠都在蹺蹺板兩邊擺盪,隨時都在一種動態平衡中。

大學時期,他堅持要念美術系,家裡氣到不給生活費,他就去參加各種比賽,當獎金獵人賺錢,既解決生計問題,還在一次次比賽中,反覆磨練了自己最愛的美術、設計技巧。夢想與現實,最終取得平衡。

出國念書回台後,被一所大學邀請當教授,年紀輕輕不說,後來還獲得學校給予博士進修補助、10年教授職位保證,這不是許多人夢寐以求的「溫拿路」嗎?他卻猶豫了。

在舉棋不定之際,有一天他看到一位認識的老教授在雨中向他跑來要打招呼,全身狼狽、禿頭的樣子突然打醒他,「簽下進修賣身契,難道是為了變成那個樣子?」這個醒悟,讓他斷然放棄當教授的安全未來,轉為設計接案人、自創公司,繼續在不太乖的道路上摸索。

代價當然就是要在高低起伏不定的收入中,重新思考「成功」的定義。

傳統觀念中,所謂成功,就是要房子、車子、妻子、孩子、金子都有的五子登科。但是,「人生一定要有房嗎?」對於物質需求不大的蘇仰志來說,即使有能力買屋,同樣的錢,他卻寧願以讓人驚豔的設計策展方式,把錢花在舉辦教育活動上。

蘇仰志認為,為夢想工作同時解決生活需要並不難,但要符合社會期待價值,放棄自我只為五子登科卻很難,「一切都是選擇而已。」

現在的他,沒有買屋存資產,還為了興趣負債,但專案人生一樣過著快樂的生活,漫漫人生,金錢不是唯一指標,「找到自己才是最難的事。」

蘇仰志小檔案:

38 歲,奧茲藝術顧問創辦人、「不太乖教育節」、「雜學校」創辦人。曾任大學美術教授。

蘇仰志的熱血理財3觀念

放棄穩定教職,為內心認為值得的事,賠錢也願意付出,蘇仰志用熱情理財法把負資產翻正:

文│王妍文 攝影│關立衡

美國MDRT百萬圓桌會員、全球人壽襄理朱柏霖》盤點資產負債,創造現金流

跟終身雇用制說拜拜!

隨科技發展,新一代工作機會多是「Project based」、「Target Oriented」的工作型態,由專業領軍,跨部門合作、跨公司協作的機會愈來愈多,甚至連薪水計算方式也可能跳脫月薪制,改用專案計價,效率愈高、專業愈強,獲得的報酬更可能三級跳。

但在這片美好願景中,新式工作型態也隱藏理財危機,最大的風險就是薪水波動起伏大、入帳時間不穩定。當錢進來時,專案族頓時變身有錢人,最新3C,買了;有趣投資,投了,可說豪情萬丈。可當案子進度出現問題、收款不力,一個不小心,專案族恐怕連當月吃飯都有問題。以專業能力接過專案的人都嘗過薪資不規律流動的苦,也因此對金錢特別容易缺乏安全感。

要預防生活資金出現缺口,最好能以「年」為單位,做出一整年度的財務計畫,尤其每年需要付出去的錢有多少,都要列出明確的預算表,像是房租/房貸、車貸、保險、水電瓦斯、網路電信費、年度旅遊、進修、生活等固定支出一個都不能少。

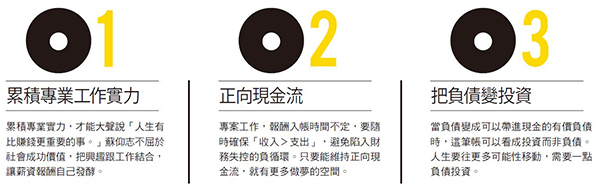

一張清楚的資產負債表,能帶領專案族飛上理財天堂。有了全年度財務規畫,再換算成每月支出,一看就知道一整年該做多少業績,才能打平生活;每次專案款項入帳時,該花的花、該存的也不忘記,分配比例立馬一清二楚,如此一來就能維持正向現金流,這是專案族一定要謹守的財務關鍵,只要現金流為正,就能跟蘇仰志一樣,為想做的事情付出。

為了避免資金波動過大,可以透過配息型債券基金、配息型年金險等,用月領息或季領息方式為自己打造穩定月現金流。

該怎麼做呢?每當有大筆專案金入帳時,只要事先把投資額度預留下來,等待適當時機單筆投入;或是從原有的儲備金帳戶中,設定好定期定額金額,就能用每月或每季配發的利息來支應生活所需。

專案族3個理財關鍵

設法降低全年薪資波動,並打造專屬現金流帳戶,能讓專案族同時兼顧夢想、工作與自由: