2024年才剛過一半,美國、臺灣兩大市場指數不斷創下新高,先是AI帶動科技業與半導體引導市場走揚,但通膨未全面控制、降息遲遲未施行也讓人擔憂,果不其然今年7月就出現幾次跌幅,都讓投資人心驚驚。

因現代生活步調飛快,加上金融市場日益複雜,各行各業的專業人士都面臨獨特的財務挑戰。本文將深入探討三大職業群體:工程師、醫師和教師,他們作為社會中流砥柱,竟在規劃未來財富時也遇到各自的難題。

被譽為科技新貴的工程師,以其分析能力和技術專長著稱,但高壓工作環境和科技產業的週期性,讓他們在長期財務規劃上倍感壓力。以白袍救命的專業化身,醫師族群則面臨著維持成功執業和管理個人財富的雙重挑戰,高昂的醫學院學費和醫療改革的複雜性更增加了他們的財務負擔。為人師表的老師們,外人看似工作相對穩定,但少子化和教育預算削減等因素,讓他們的職業前景變得更加不確定。

近幾個月來,全球經濟的不確定性、利率上升和地緣政治緊張局勢,在在考驗著這三大族群的「財務韌性」和風險承受能力,並凸顯出量身定制財務策略的重要性,讓我們透過三位深耕這些族群的專家團隊,為我們抽絲剝繭一一剖析。

科技新貴必知的資產配置最新攻略:運用三步驟打造出高壓下的財富守護神

「工時高、壓力高,這是科技新貴常見的生活基本樣貌。」長年深耕科技產業、提供專業財管資訊的中國信託銀行專家團隊吳珍萍分析科技新貴的「三高」現象。其中壓力高來自於科技新貴通常是家庭最主要,甚至是唯一的經濟來源;家庭型態大多是上有老、下有小,重視對父母的照顧、有一定的家庭責任,也希望給予子女德智體群美兼顧的教育環境。此外,他們也想自我成就,實現自己的理財目標,例如買房、退休等,因此他們的理財規劃,通常不會是單一面向,而是百花齊放、多重進行。

也因為科技、理工背景,科技新貴族群的理財與投資行為,更著重於理性分析、目標導向,但在分析過後,他們較容易重壓單一標的,如此的高風險決定,易發生多頭時大好、空頭時大壞的情況;也會因為埋首於認真工作而忽略自己的健康,以至於當疾病或突發來臨時,來不及轉嫁、填補損失,讓自己與家人立於危牆之下。

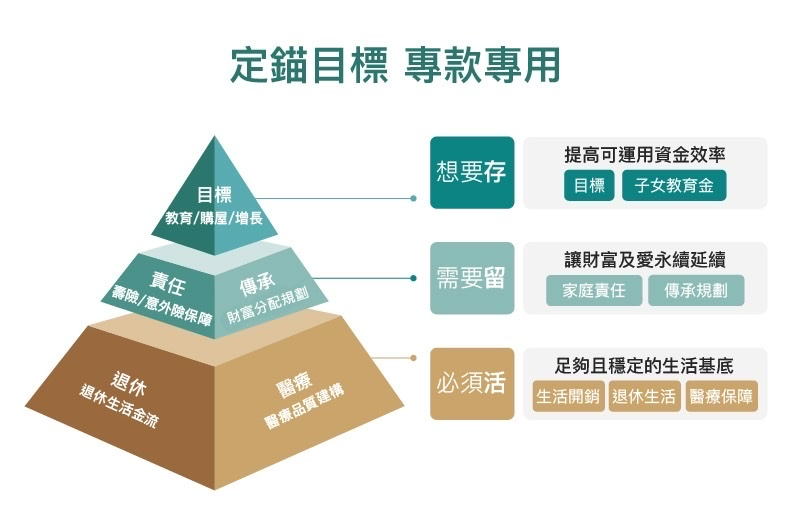

「財富金三角─活留存」,累積資產配置健康力、提升財務韌性

因此中國信託專家團隊建議,科技新貴要透過三大步驟,累積資產配置健康力、提升財務韌性。

首先是「定錨目標、專款專用」,收入高是新科新貴的常態,但實務上他們卻沒有將手上的錢、投入市場的資金做好分類管理。建議他們依照理財目標順序,將資金分類成三大概念:

「必要活」-家庭或退休的生活開銷、醫療保障,是穩定的生活基底

「需要留」-包含家庭責任與傳承規劃,讓財富與愛永續,讓資金有更妥善的配置與管理

「想要存」-包含各種理財目標、子女教育金等,目的提升可運用資金效率。

雙管齊下:單筆投資搭配定期定額,布局多元資產、提升配置穩定性

再者是「多元理財,隨時掌握投資績效」,中國信託專家團隊指出,科技新貴要有長期投資、多元配置的概念,可以用單筆搭配定期定額的方式來規劃,平常以定期定額為主,有大額資金入帳時再單筆投入。至於在金融工具的選擇上,科技新貴有時間就會自己研究、選股,一旦沒時間看盤可能就會產生損失。建議長期定期定額的資金可以選擇自己熟悉且合適的金融工具,單筆投資的部分可以交由專家來打理,或是透過AI機器人利用市場大數據,預測各種資產類型的獲利機會,近而挑選投報率較優質的基金組合,並自動依照市場調整配置,降低投資風險,幫助科技新貴完成多重理財目標規劃。

至於在標的與市場的選擇上,可以布局海外資產例如全球型基金、美元資產等,也能達到分散配置與風險的目的,對收入高、接受海外資訊容易的科技新貴來說,是很好的選擇。而中國信託專家團隊也建議,科技新貴可以退休為分水嶺,退休前可以股票、基金等流動性佳、波動度較高的資產為主,愈接近退休愈要降低波動性,最好以股債搭配,降低市場變化帶來的影響。

此外,因為科技新貴收入可觀,適用的所得稅率相對偏高,投資股票或ETF領配息皆面臨所得稅課徵的問題,不見得划算;因此建議可配置海外的金融工具,因為海外所得併入最低稅負制,可以善用最低稅負制免稅額750萬,達到應稅資產稅負優化的效果。

及早規劃壽險或醫療保障,轉嫁家庭責任並填補大額醫療開銷

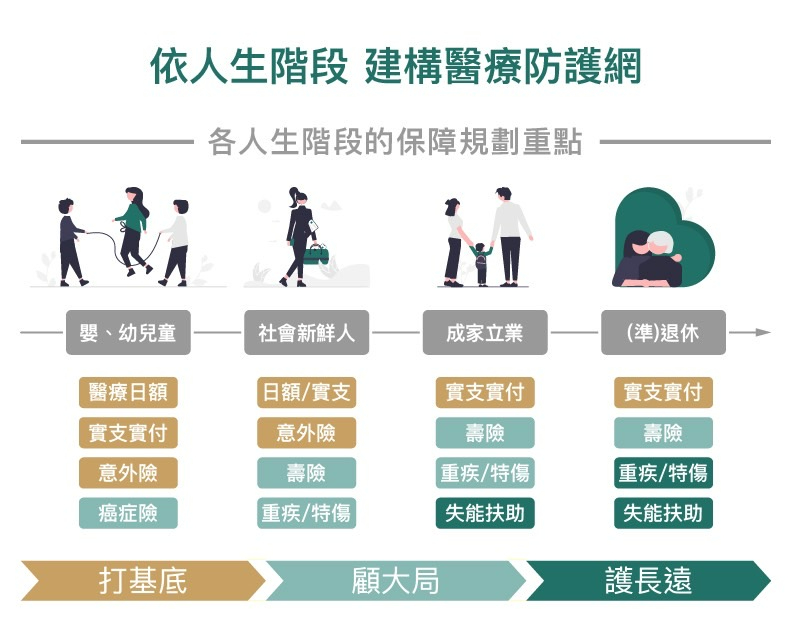

最後則是「風險的轉嫁」,考量科技新貴可能是家庭唯一的收入來源,「一人倒就全家倒」,因此更需要預先藉由保險規劃,適當轉嫁風險。首先,因為家庭責任重大,建議透過壽險來支撐家庭的重擔,可以計算未來10年的家庭基本生活開銷、子女教育費、父母孝養費與未清償完的債務總額,作為投保的保額,再選擇有槓桿倍數的增額壽險,在投保初始就建立保障,給自己與家人安穩無虞的生活。

此外,建議應趁年紀輕保險成本仍低時,及早建構基本醫療保障,如住院日額、實支實付險;隨著步入中年,應加強中壯年可能好發的疾病所導致的風險,建議透過失能險、重大疾病險或重大傷病險來填補醫療開銷或暫時無法工作時帶來的薪資損失及家庭開銷。

最後中國信託專家團隊也提醒,理性分析是科技新貴理財上常見的代名詞,重視資產流動性的他們,最好定時或視市場現況,檢視調整或再平衡手上的資產,或是諮詢財管機構的財務顧問,聽取專業的分析建議,讓資產向上成長的同時,也符合自己不同階段的人生目標,讓每一步都走得穩健,且依計畫與目標執行。

白袍下的財富秘密:給醫生專屬的財富處方籤,透過風險轉嫁或自留來照顧自己與守護家人

長期深耕醫生族群的中國信託銀行專家團隊戴維毅指出,他們和科技業、教師較不一樣的地方是,因為掛心於病人,雖然有風險意識,卻容易忽略自身的健康狀況與醫療保障規劃,因此醫生往往易有「知易行難」的盲點。建議醫生可以藉由實支實付險轉嫁頻繁醫療需求,並透過失能/長照險轉嫁長期照顧需求;損失較少的風險則可用設立醫療專戶,確保專款專用,避免隨年紀增加的醫療支出,降低生活品質。

善用預簽型安養信託與民法意定監護制度,保全財產、安心養老

中國信託專家團隊建議,除了醫療保障規劃,醫生族群可以透過安養信託及民法意定監護制度,預先為自己老後的生活再多加一層保障。

所謂預簽型安養信託,它具有保全財產、妥善規劃、安心養老、公正監督等特性。當醫生年滿55歲,退休前可以和銀行簽訂預簽型安養信託契約,把退休金匯入信託專戶,由銀行作為財務管家;退休後,銀行將依照信託契約中約定好的資產用途(如,生活費、安養費、醫療費…等),確保退休金專款專用在自己的退休生活上,也能杜絕遭到有心人詐騙等情事發生,達到財產保全之效果。此外,民眾也可以視個人需求選擇值得信賴的親友作為信託監察人,協助監督信託資金使用狀況,讓退休後的照顧更完整也更安心。

中國信託專家團隊也建議可以藉由「民法意定監護制度」,趁有意志時選任一名或多名合適的意定監護人,並完成簽約與公證;當不幸喪失行為能力時,則可以由監護人向當事人住所地之法院聲請監護裁定,並協助採取後續代理大小事,為自己的老後生活再多加一層保障。

預先啟動傳承規劃,財富代代相傳不只是口號而能被實踐

對醫生族群來說,資產種類多元,建議可以先盤點資產,再規劃藉由生前贈與或預留稅源等方式,依照自己的想法,把辛苦累積的資產留給珍愛的人。

除了善用每年244萬贈與額度,並搭配金錢信託、有價證券信託確保後代將資產妥善運用,降低遺產總額及後代繳稅壓力;中國信託專家團隊也建議可以規劃壽險預留稅源,除了放大傳承資產,也可以藉由指定受益人,優化後代繼承路徑。

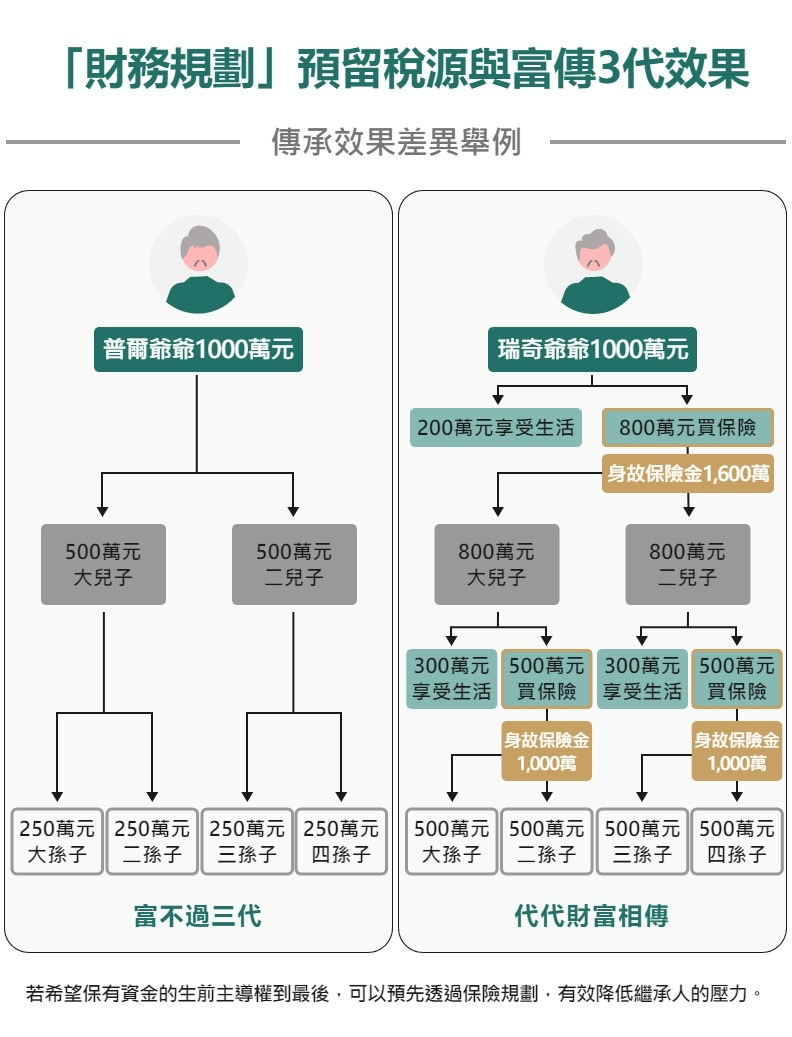

下圖以普爾爺爺與瑞奇爺爺資產傳承為例,以同樣1000萬元的資產來說,普爾爺爺直接傳給2個兒子各500萬元,再到下一代共4個孫子只分到250萬元,富不過三代;但如果他能向瑞奇爺爺學習,從1000萬元中留200萬元享受生活,剩餘800萬元投保壽險,等瑞奇爺爺身故後,2個兒子各獲得800萬元的身故保險金,參考父親經驗拿出500萬元買壽險,身故保險金1000萬元,再往下傳孫子又能拿到各500萬元的保險金,運用保險規劃讓代代財富相傳,不至於匱乏。

最後中國信託專家團隊也提醒,醫生族群因資產偏好多元配置,除了境內資產,有些則布局於海外,因此在梳理資產時,除了提前評估資金匯回方式,也可以預先交代資產範圍或和後代討論達成共識。此外,辛苦累積的資產,更要守富與傳富,提醒應提前準備與規劃,才不會因一時突發狀況而措手不及,無法進行更妥善的處理與規劃。

為人師表如何理財不求人!擺脫傳統理財觀念改用「100法則」打造第二桶退休俸

與科技族群高收入、可承受高風險的性格相比,教師族群又是另一種樣貌。以往很多認為,教師族群是鐵飯碗,收入與工作穩定。但自己過去也曾擔任過教師的中國信託銀行專家團隊吳玉純表示,受少子化影響,很多學校遇缺不補,因此教師在專任授課同時,每隔一~二年需帶班當導師。在專任教師時則因不需帶班,所以比較有時間收集資訊參與積極投資,希望打造額外的現金流,讓收入更上層樓。

教師族群理財行為位於「天秤兩端」,過於保守與積極重壓,均過猶不及

「這時候教師在投資理財的行為又分為兩種,一種是相對保守的教師,因為過去自己或長輩投資失利的經驗,買高賣低讓他們怕投資受損、不敢承擔風險或嘗試新的投資工具,以致於走向跟會、去郵局買儲蓄險,但投報率可能無法打敗通膨。另一種則是相對積極投資理財,喜歡鑽研台股、對市場有自己的判斷與經驗,希望能賺取資本利得,但也可能會因市場變化而受波及;隨著年紀漸長,產生退休規劃的意識,會漸趨保守、降低風險,投資布局轉向以股利為主。」吳玉純就實務觀察、分析不同類型教師在投資理財行為的差異。

但整體來說,教師是一群「理財抗拒性高」的族群,若認定了選擇與方向大致上就不太做大幅度調整、較有自己的堅持。針對這兩種不同類型的教師,中國信託專家團隊建議,投資理財屬性偏保守的教師,因過去經驗導致他們選擇相對保守的金融工具或方式,例如跟會,它也會有會腳落跑、無人承擔責任的問題,反而將自己曝露在更大的風險下。

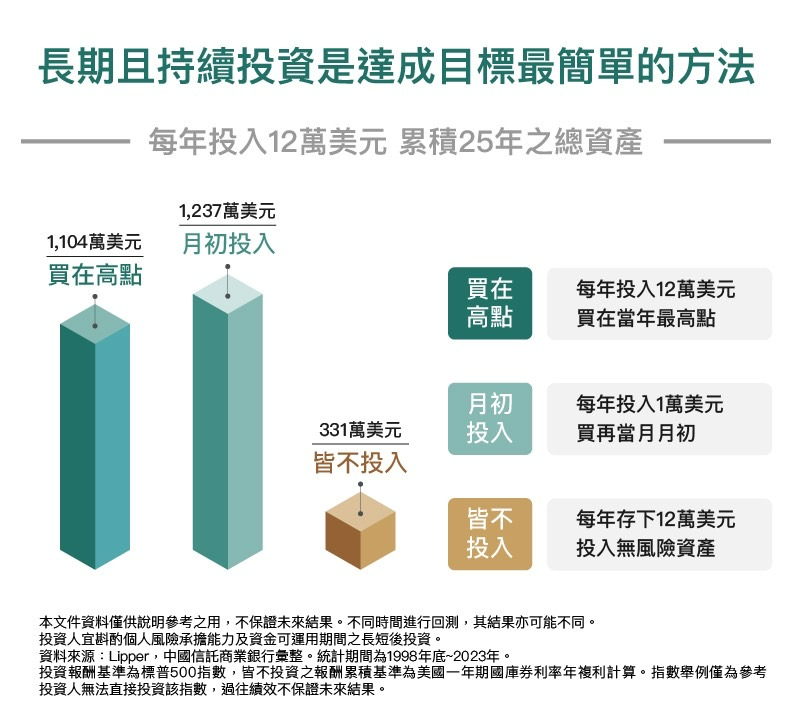

因此中國信託專家團隊指出,若能給予這群保守型教師客觀的數據,讓他們了解長期且持續投資,是達成目標最簡單的方法,就能了解「持續投資比找到找對時間進出場」或是「完全不投資」來得更重要。舉例來說,如果每年投入12萬元投資美股,如果買在當年最高點,25年後累積的總資產約為1,104萬美元;如果是拆分為每月投入1萬美元買在當月月初,25年後累積總資產為1,237萬美元;但如果都不投資,只放在無風險資產,25年後只有311萬美元。由此可知長期分散的投入,可以更有效率的放大資產、同時達到分散風險的目的。

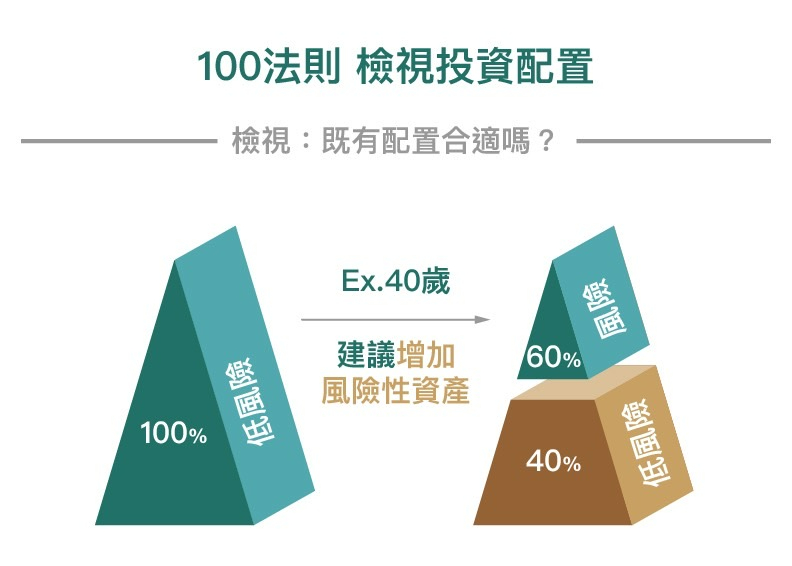

善用「100法則」做好資產配置,讓風險性資產隨年齡逐漸縮小

至於理財屬性相對積極一些的教師,中國信託專家團隊則建議勿重壓單一個股,應做好資產配置。最簡單的方式,就是「100法則」,用100減去現在的年紀,決定要投入高風險的資產的比重。以40歲為例,就可配置60%的資金在具風險的資產中,隨著年齡的推移,風險資產的比例逐漸縮小。

另外,也會建議這一類型的教師,可以考慮將資產配置於債券基金,它一樣能提供債息等被動現金流,但資產風險相對偏低,而且布局海外債券基金所得稅,在一定金額以上才需面對最低稅賦20%,較配置於股利所面臨28%的分離課稅相對有優勢。

如果教師擔心沒時間研究市場,也可以透過智能投資的資產建議配置,它可以根據使用者需求、風險承受度來進行股債比動態調整與定期再平衡等機制,也適合對理財小心翼翼、深怕受傷的教師族群。

不管是熱衷於科技創新的工程師、守護健康的醫師,還是傳道授業的教師們,無不希望自己能擁有穩定的財務基礎,及早實現財富自由的那一刻。然而,每個人的財務狀況與目標都不同,沒有放諸四海的標準致富公式,但只要能堅持不懈與積極行動,一定能實現富足人生的樂退目標。