還記得2020年全球一片哀嚎「缺晶片」?那波說好了要建廠的廠,在2024年開始量產,預估將有42座新廠即將投產。在AI等種種因素驅動下,今年就等著半導體強復甦,相關概念股有機會收大禮。會旺到台積電哪些製程?或其他業者?請見專家解析。

疫情拉動2020年「晶片荒」,也一併掀起全球新建晶圓製造廠的大擴張期,這波浪潮將在2024年收割。

SEMI國際半導體產業協會本周公佈最新一季全球晶圓廠預測報告(World Fab Forecast, WFF),全球半導體產能繼2023年以5.5%成長至每月2960萬片晶圓(wpm, wafers per month)之後,預計2024年將增速成長6.4%,突破3000萬片大關。

「全球市場需求走向復甦,加上各國政府獎勵措施,帶動主要晶片製造地區晶圓廠建設和設備投資大幅成長,此外,半導體策略牽動全球政經局勢影響性日益增加,也成為半導體產能成長關鍵催化劑,預計2024年全球產能將成長6.4%,」SEMI全球行銷長暨台灣區總裁曹世綸表示。

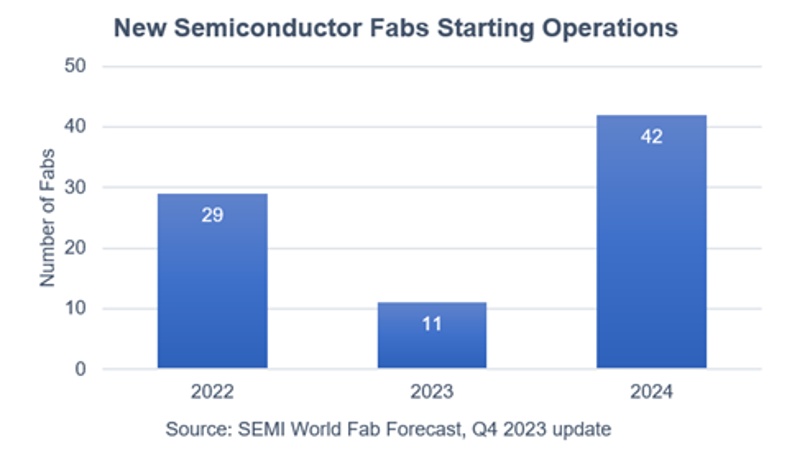

2024年將有42座半導體晶圓廠投產

SEMI報告顯示,2022年至2024年,全球半導體產業計劃將有82座新設施投產,其中2023年及2024分別有11座及42座投產,包括4吋到12吋晶圓的生產線。

值得注意的是,中國為了突破美國禁令,大筆撥給半導體產業,光是2022年就補助190家上市半導體公司,逾計121億元人民幣 (約新台幣530億元),預計中國晶片製造商2024年將展開18座新晶圓廠,產能年增率將從2023年的12%提升至2024年的13%,產能將從760萬片推升成長至860萬片,讓原本就是晶片製造數量最多的中國,繼續拉開差距。

台灣仍將維持全球第二大半導體產能排名,產能年增率分別為2023年的5.6%及2024年的4.2%,每月產能由540萬片成長至570萬片,預計自2024年起將有5座新晶圓廠投產,包括力積電銅鑼廠、穩懋南科新廠。

半導體市況2024年反彈,全靠記憶體、AI

不過,整體來看,製造業最怕的是:產能建置完成,但市場景氣不佳,「穀賤傷民」的故事,半導體產業總是心驚肉顫,究竟2024年半導體市況如何?

產業調查機構Gartner(顧能)最新報告預測,果不其然,2023年全球半導體市場收入將衰退10.9 %,跌至5340億美元, 所幸後市看好,預計明年市場收入成長16.8%至6240億美元,將超過宅經濟發燒的2021年與2022年,達到6000億美元的規模。

探究這份對市況反彈的底氣,主要來自於記憶體終於反彈,以及AI人工智慧的深入與擴張。

「2023 年市場對圖形處理器 (GPU))等人工智慧加速器的需求,雖然強勁,但不足以挽救半導體產業全年出現兩位數的負成長, 」 Gartner 副總裁分析師普利斯里(Alan Priestley)表示,這波下滑,導因於智慧型手機和個人電腦消費需求下降,加上數據中心之類的超大規模支出疲軟,「預計 2024 年將是反彈之年,在記憶體市場兩位數成長的推動下,所有晶片類型的收入都將成長」。

Gartner並對兩大成長動能:記憶體、AI,做出進一步分析。

記憶體部分,主要是2023年庫存滿手,長長的去化歷程,讓價格已經跌得太深,經過記憶體大廠的節約生產、庫存去化之下,2024年可望回到比較正常的供需狀態。

兩大品類市況預測。NAND (快閃記憶體)低迷的訂價,將於未來3-6 個月觸底,下半年有望出現強勁復甦,預計營收成長至 530 億美元,年增 49.6%。DRAM(動態隨機存取記憶體)也是類似景況,2024 年DRAM 收入預計將成長 88%,達到 874 億美元。

AI人工智慧部分,2024年包含生成式AI、高效能運算的應用推動、晶片在終端需求的復甦,擴展先進製程和晶圓代工產能需求,而且將是中長期趨勢。Gartner分析師估計,2027年將有兩成新伺服器搭載AI加速晶片。

整體觀察,2024年如果沒有太過意外的黑天鵝襲擊,半導體產業供需狀態都將非常活絡。

台積電進入甜美收割期

不過晶片領域的競爭力,不是只有產量,還有技術的領先。擁有獨特先進製程工藝的台積電,2024年3奈米進入甜美收割期;成熟製程部分,今年將有採用28奈米的日本熊本廠的投產,看來都能回應到2024年反彈的市況。