新冠肺炎疫情影響人們的生活,同時也改變新世代的理財觀。 尤其近一年飆漲的股市,將20世代、30世代的年輕人推入市場,這群年輕 FOMO族在這股「全民瘋股市」的浪潮裡,是樂當航海王,還是容易被割韭菜?理財起步又該如何才能走得穩?

再不投資就來不及了!大家都在股市撈錢,我還在等什麼?」這是年輕 FOMO 族最明顯的特徵。 所謂的 FOMO(Fear Of Missing Out),是一個新興名詞,指的是錯失恐懼 症,為近代社會出現的一種焦慮現象。套用在投資市場上,當股市出現飆股, FOMO 便會在市場擴散,很多人擔心沒有及早進場,會錯過賺錢的機會,也因此,即使過去沒有投資經驗,也可能在一波「投資瘋潮」中跟著入市。

投資新手因焦慮心態而積極投入股市的現象,發生在 2020 年以來的台灣股票市場。根據證交所統計,2020 年新增開戶人數達 67 萬人,創下歷年來新高, 並推升總開戶人數達至 1124 萬人。也就是平均每 2 個人,就有 1 人有參與股市。

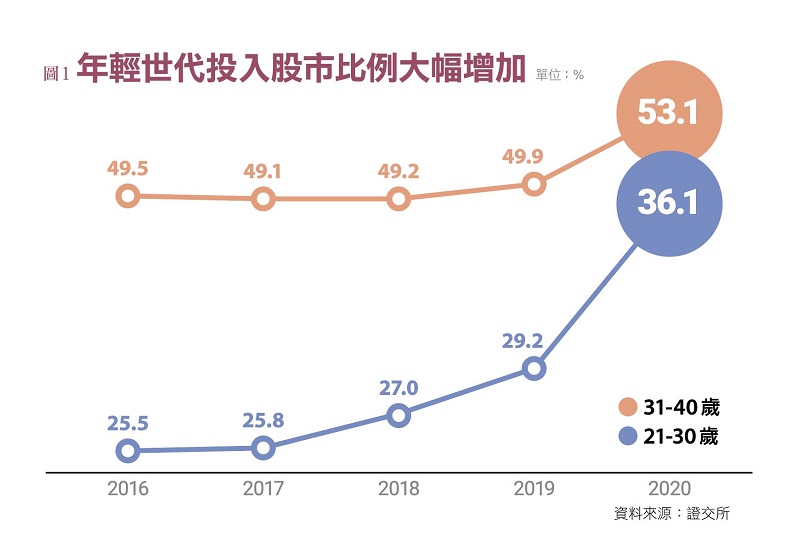

值得注意的是,在投資人年齡分布上,年輕世代明顯大幅增加,當中 21 至 30 歲投資人占總開戶數的 36.1%,相較 2016 年成長 10.6 個百分點,31 至 40 歲投資人占總開戶數一半以上達 53.1%,顯見年輕世代參與股票市場的熱絡程度。(圖 1)

30 世代投資工具 偏愛儲蓄及股票

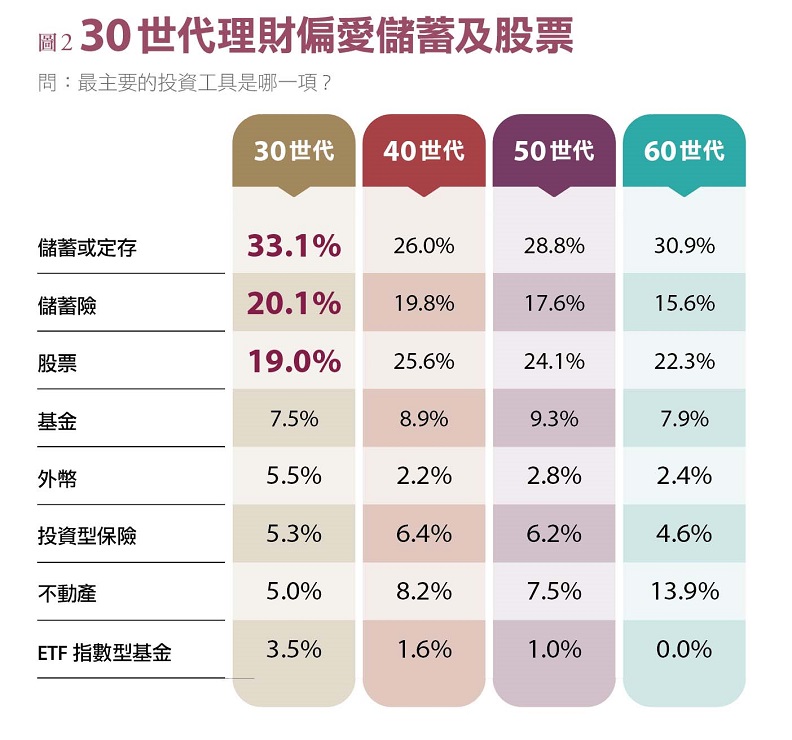

《遠見》家庭理財暨樂活享退指數大調查於 2019 年納入 30 世 代(30-39 歲 ),2021 年最新調查結果顯示,30 世代的理財規劃以醫療規劃(69.7%)與追求財富累積(63.9%)為主,最主要的投資工具是儲蓄與定存〈33.1%〉、儲蓄險 〈20.1%〉,比例均高於 40、50 及 60 年代,另有 19%的 30 世代投資主要工具為股票。同時,30 世代在外幣和 ETF 指數型基金的投資比例上,也明顯高於其他世代。(圖 2)

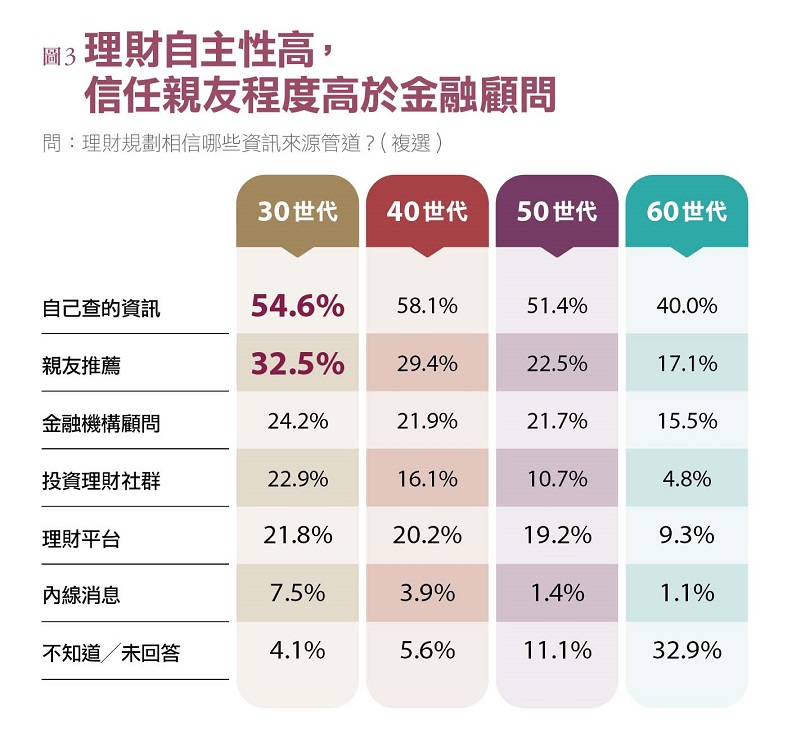

若進一步探究 30 世代理財規劃資訊來源管道,會發現其擁有高度自主性,有超過 5 成以自己查的資訊為主〈54.6%〉,其次為親友推薦 〈32.5%〉,再來才是金融機構顧問〈24.2%〉。值得關注的是,30 世代理財資訊來源親友推薦的比 例,比 40 世代(29.4%)、50 世代(22.5%)以及 60 世代(17.1%)都來得高,顯示年輕世代投資決策易受旁人影響。(圖 3)

新世代理財:FOMO、TINA、YOLO

相較於其他世代,新世代在風險承擔、獲利能力、投資心態及資訊來源上,普遍具有 3 大特徵:

1. FOMO:有害怕錯過投資機會的錯失恐懼症。

2. TINA:在低利環境下, 認為只有股票可提供相對高收益率,此外別無選擇(There Is No Alternative)。

3. YOLO:人生只會活一次 (You Only Live Once),因此即使有風險也要搏一把大的。

理財專家郭莉芳觀察,新世代 3 個 FOMO、TINA、YOLO 投資 特徵,也容易造成3個投資誤區。

首先,在 FOMO 錯失恐懼症 下,當周遭朋友都在投資,年輕世代容易有「別人都在賺錢,我 還在等什麼?」的焦慮感。這樣的焦慮感,促使年輕世代積極參與股市,投入當沖賺快錢,造成財務槓桿過高,投資風險大增。 再來,新世代最容易碰到的投資誤區是「顧短失長」。

「年輕世代容易把短期漲跌,誤以為是投資的常態。」郭莉芳說,尤其年輕人的資金普遍 不多,容易在股價下跌時認賠出場。而出場後又受旁人影響,跟著進場追高。一來一往之間,常常是波動吃掉了獲利,根本無法累積長期的時間複利效益。

最後一個投資誤區,資金分配不健康。年輕世代因為本金少,又希望賺快錢,常常「歐 印」(All in),使得投資過度集 中單一標的。例如很多年輕世代將本金拿來投資航運股,樂當航海王,但是當航運業受到景氣或是消息面影響,造成股價波動時,很容易因承受不住市場震盪而做出錯誤的決策,於是買在最高、殺在最低,如果只是獲利回吐也就算了,甚至還陷入違約交割,影響個人信用。

郭莉芳建議,年輕世代應該先「存到第一桶金」,有了第一桶金,再開始進行理財規劃,而且投資時的中心思想必須夠堅定,若投資目的是為了長期退休規劃,只要選擇對的標的,就不要受短期市場波動,而影響原有的投資操作原則。

退休規劃專款專用 愈早準備愈好

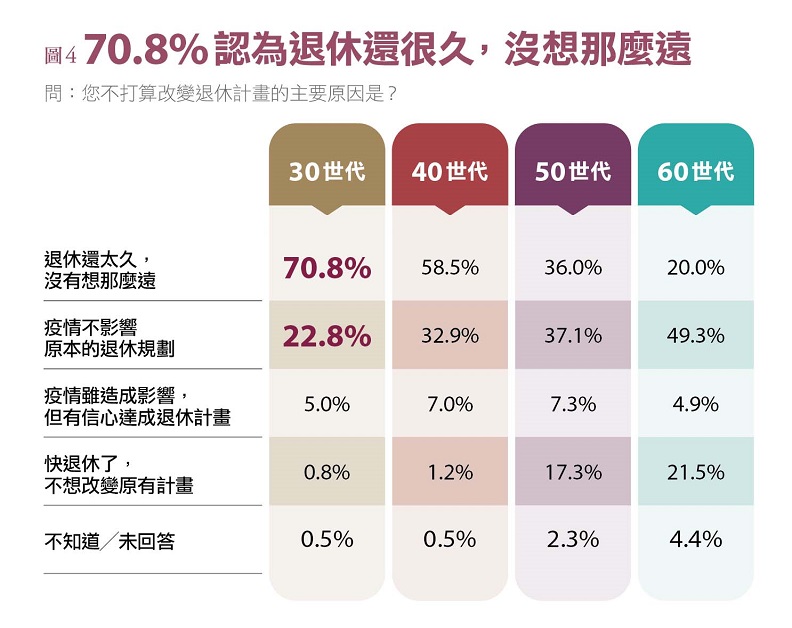

不過,針對退休理財規劃,年輕世代還未意識到其重要性,根據此次 2021 樂退指數大調查顯示,超過 8 成〈83.3%〉的 30 世代表示,不會因為疫情而調整退休規劃的金額,且也不打算改變原本的退休計畫〈80.8%〉。若再進一步細問,不改變退休規劃金額計畫的原因,有 70.8%的 30 世代認為「退休還太久,沒有想那麼遠」。(圖 4)

「退休準備絕對是刻不容緩。」基富通總經理 黃致淵指出,台灣預估將在 2025 年進入超高齡化社會,因此退休理財規劃對年輕人來說,愈早開始愈好,若能透過複利,長期累積,將為退休準備奠定一個良好基礎。

郭莉芳也特別提醒年輕世代,退休理財規劃是長期投資,但在每個人生階段會有不同的理財需 求,例如將退休準備金挪為買房頭期款、子女教育 基金。若是中途挪至他用,複利效果將大打折扣, 所以退休理財一定要做到「專款專用」,避免退休準備金半途消失,此外,她也提供專款專用的一個小技巧:分散存放。

若年輕世代的退休理財規劃剛起步,每月資金不足以分成好幾筆,可先把錢分為兩筆做為起手式。其中一筆作為退休金規劃,長期投入,並選擇核心類資產來做累積,另一筆作為旅遊基金或是買房基金等。核心類資產可選擇長期看好的存股標的,或是成立 10 年以上、大型績優股的股票基金,甚至是大型的 ETF 等,都可作為退休理財核心標的首選。

隨著工作經驗累積,薪水提高後,每個月投入退休準備的金額也可跟著增加,以增加退休金累積的速度。例如每月有一筆 1 萬元的資金,建議拆成 3 筆:3000 元、3000 元、4000 元,分別投入 3 個標的,來達成 3 個不同的理財目標,像是退休金準備、旅遊基金或是子女教育金等,以達到專款專用的目的。郭莉芳強調,即便每月只投入 3000 元做退休理財準備,30 歲一路存到 60 歲,累積 30 年的複利效果,也是相當驚人。

隨著退休財源與長照議題愈來愈受國人重視,30 世代若能及早開始退休理財規劃,聰明選對標的,定期定額長期投入,善用時間複利的優勢,提早財富自由、擁有樂退生活,就不再是遙不可及的未來。