調查執行/遠見研究調查

你也有「退休準備延遲症」﹖明明早把「退休準備」列入待辦清單,卻年復一年,沒有真正進行。直到走出辦公室大門、從職場簽退那一天,你突然意識到「我退休了!?」 誰都不願意自己的人生下半場,是如此驚悚地拉開序幕。所謂知易行難,正反映在退休準備上。

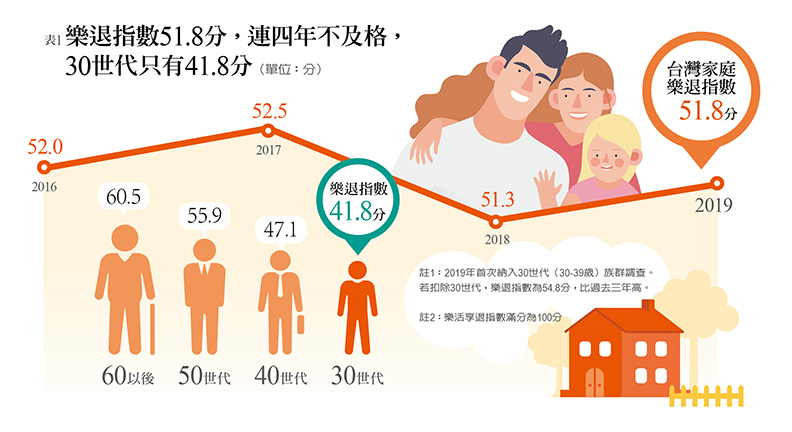

指數雖回升 已連續四年不及格 年紀愈輕 樂退指數愈低

今年,《遠見》與「中國信託」第四度合作,展開「2019家庭理財暨樂活享退指數大調查」,得出今年樂活享退指數(以下簡稱「樂退指數」)為51.8分,雖略高於去年的51.3分,但已連續四年不及格。

有趣的是,過去三年只調查40歲以上的世代,今年首度把30~39歲的30世代列入,結果顯示,愈年輕,樂退指數愈低。30世代只有41.8分,40世代47.1分,50世代55.9分,60歲以上的世代則分數首度及格,達60.5分。

若排除30~39歲樣本,40歲以上的樂退指數是54.8分,則創四年新高!顯示經過多年教育推廣,40歲以上世代已愈來愈重視退休規劃。

本調查於2019年6月18日至6月30日執行,訪問30歲以上國人,樣本涵蓋台北市、新北市、桃園市、台中市、台南市、高雄市六都與新竹市,成功完訪2268人。

樂退指數》

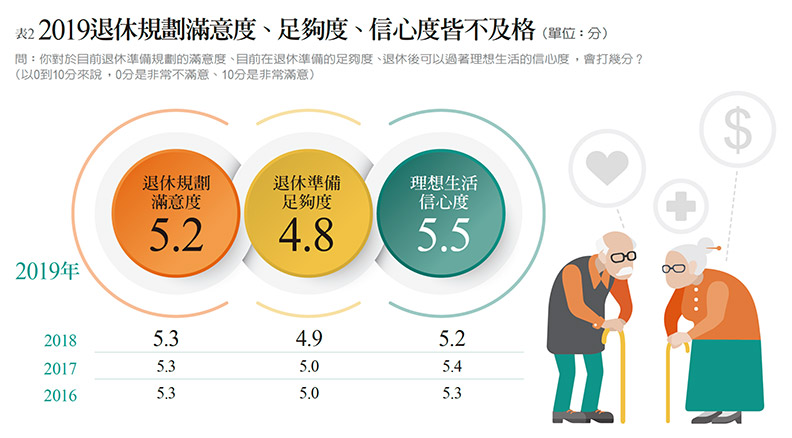

滿意度、足夠度、信心度普遍不足 50歲是分水嶺 愈熟齡表現愈好

樂退指數共分三大面向,分別是「對目前退休規劃的滿意度」「退休準備的足夠度」與「退休後能過理想生活的信心度」,請受調者以程度0到10分加以自評(10分為最滿意、最足夠與最有信心)。最後以滿分100分為標準,算出整體的樂退分數。

調查顯示,2019國人的退休規劃滿意度平均為5.2分、準備足夠度為4.8分、過理想退休生活的信心度為5.5分,皆落在5~6分的中間組,與往年差異並不大,稱不上及格。

但若交叉對比30、40世代,與50、60歲以上世代,會發現不同世代間的差距頗大,顯示50歲是分水嶺。尤其在滿意度、足夠度上,必須過了50歲,才有較好表現。

重要變數》

收入高低 影響樂退指數 收入愈高 指數愈高

除了「年齡」影響退休準備程度,「收入」也是一大變數。

若以107年主計總處公布的台灣家庭月平均收入約8.6萬(參考107年全年每戶可支配所得平均數103.6萬元)為界,在樂退指數的表現上,月收8萬以上族群總分為55.5分,8萬以下則是46.8分,差距近10分。

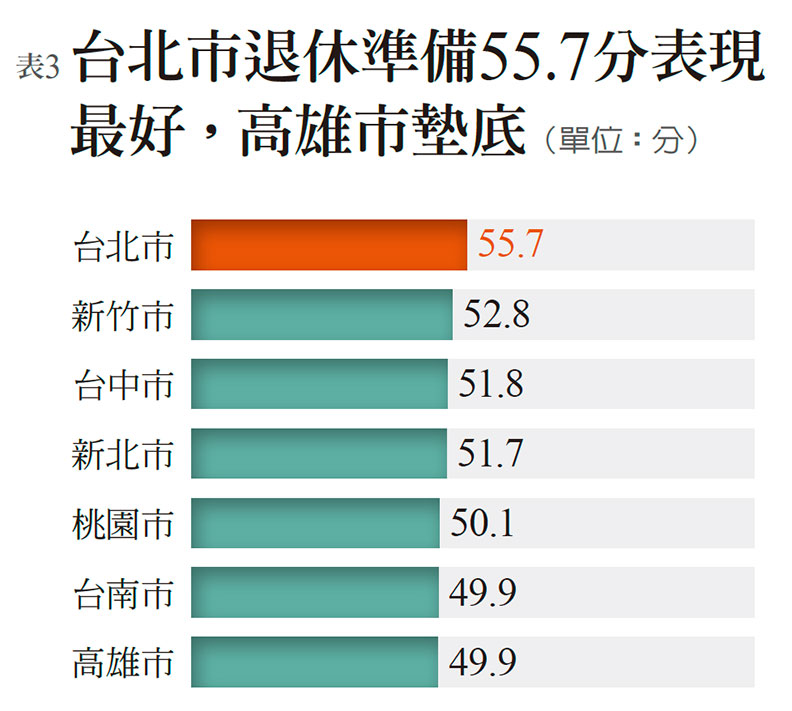

此次樂退指數大調查也發現,有「天龍國」戲稱的台北市是各縣市中,退休準備表現最好的,樂退指數為55.7分;其次為新竹市(52.8分)、台中市(51.8分)。樂退指數倒數兩名的城市是台南市、高雄市。

整體而言,影響六都分數落差的主要因素為足夠度與信心度。台北市和新竹市的退休準備足夠度較高,達5分,桃園市則以4.5分敬陪末座。

而對於理想退休生活的信心度,則以台北市(5.9分)、新北市(5.7分)北部兩都最高。相對地,高雄市(5.3分)、台南市(5.2分)的市民則最沒信心。

這也印證了在醫療、交通與理財諮詢等資源上,南北仍有頗大落差。

理財規劃》

超過七成民眾有理財準備 進步最大 最重視醫療 其次是財富累積

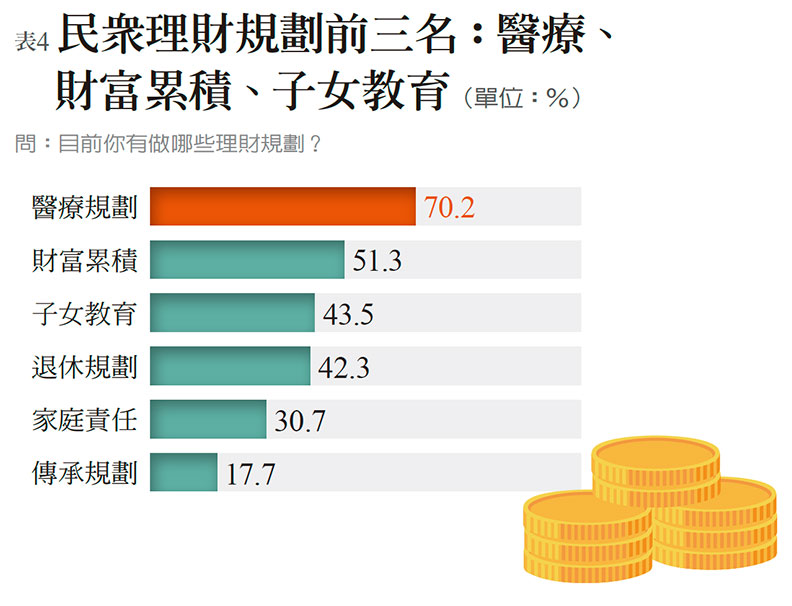

儘管今年整體樂退指數仍不及格,但國人在「退休理財規劃」方面卻有明顯進步,是整體理財項目中增幅最高者。

今年,整體約有71%的民眾有做理財規劃,比去年高出近10個百分點。即使是家庭月收8萬以下的族群,今年有做理財規劃的比例都增加超過10個百分點。

那麼,民眾正在做哪些理財規劃?整體而言,前五項為醫療規劃(70.2%)、財富累積(51.3%)、子女教育(43.5%)、退休規劃(42.3%)與家庭責任(30.7%)。

若只對照40歲以上族群,可發現重點規劃項目略有不同。前兩名仍是醫療規劃(69.7%)、財富累積(49.5%),但第三名變成退休規劃(48.1%),第四名才是子女教育(41.5%)。

其中,退休規劃的比例較去年攀升8個百分點,增幅居所有項目之冠,顯見對退休準備的迫切感。

進一步分析年齡與理財項目,可發現各年齡層皆注重醫療規劃。除此之外,30世代聚焦於「財富累積」、40世代專注「子女教育」,50世代與60以上族群則以「退休規劃」為主。

「如此的理財順位,頗對應各階段的人生責任與家庭需求,」金融業大老、甫自東吳大學講座教授退休的蔡宗榮觀察,現代人晚婚、晚生,30世代普遍還在存第一桶金的階段,子女教育基金自然就延到40歲後才開始煩惱。

至於醫療,則是各年齡層都需要的,所以普遍被列為核心規劃。

理財工具》

偏好保險、儲蓄或定存 低薪影響投資意願 愈年輕理財愈保守

雖然已有七成受訪者開始進行退休理財規劃,但是不是選對理財工具呢?

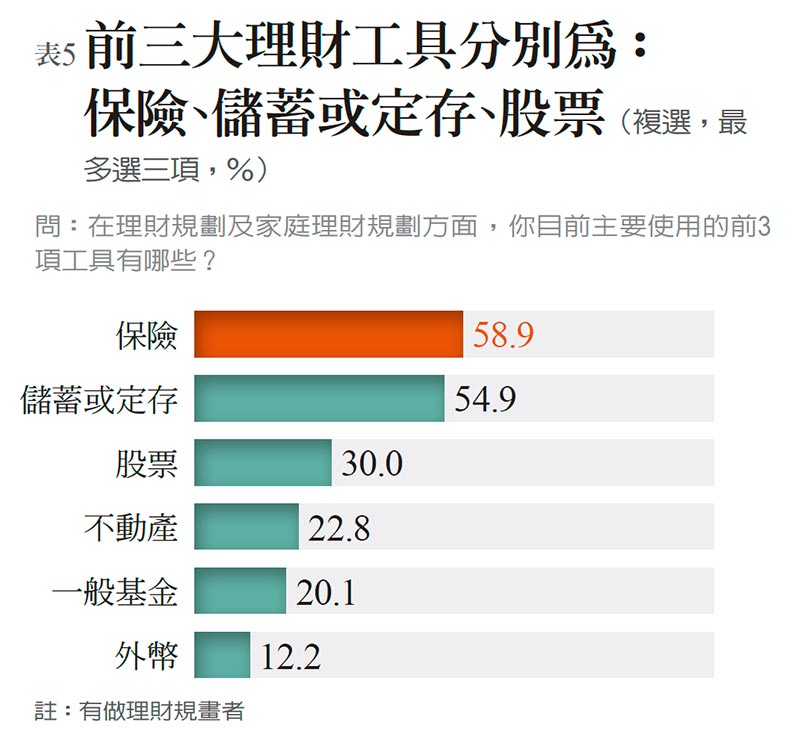

調查顯示,國人前三大理財工具是保險(58.9%)、儲蓄或定存(54.9%)、股票(30%)。

進一步交叉年齡卻發現,「愈年輕,理財愈保守」的矛盾現象。

例如儲蓄或定存是最保守的理財工具,目前一年活儲利率不到1%,但最青睞這項理財工具的竟是30世代。

而屬於風險資產的股票,竟有超過1∕3的60歲以上民眾持有(34.3%),比例居各族群之冠。此外,屬於保守工具的保險、儲蓄與定存,60歲以上民眾各只約47%持有,是各族群最低。

理論上,年輕人的理財應該積極些,年長者則保守些,為何結果相反?

「年輕人薪水太低,會降低投資意願!」蔡宗榮觀察,台灣青貧低薪現象已影響年輕世代的理財行為。年輕人勉強有剩餘的錢,通常先放在銀行裡,但這可能壓縮「時間複利」的投資價值。

蔡宗榮說,相較之下,年長族群已有資產,又經歷股票狂飆年代,對股票並不陌生。加上近年股市多頭、台股吹起「存股」風潮,都讓60歲以上民眾更樂意把錢放在股票、賺股息。

不過,若做股票是為了賺價差,未做好下檔風險保護,就可能因為資產損失而影響退休生活。

此外,基金商品種類多元,屬於可攻可守的投資配置,例如以股票來強化資本利得,再以多元資產、債券來保有固定收益。

然而,基金卻居理財規劃的第五,還排在不動產之後,僅有約兩成民眾會將基金列入前三大理財工具,是金融界推廣理財教育的一大挑戰。

世代理財觀》

目標與實踐不一樣 對人生各階段理財 缺少全方位掌握

至於「現階段最重要的理財規劃」有哪些?

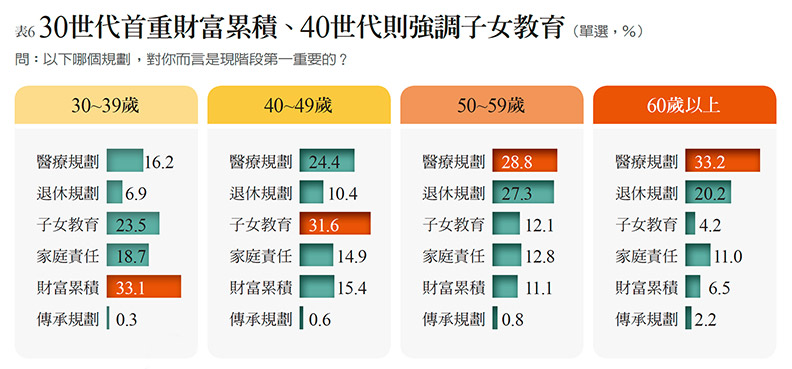

結果發現,30世代最重要的規劃是財富累積,有1∕3將其列為第一優先;40世代是子女教育(31.6%);50世代是醫療規劃(28.8%)、退休規劃(27.3%)緊接在後;60歲以上首重醫療規劃(33.2%)。

調查顯示,台灣民眾對於現階段的理財優先順序很明確,但理財屬中長期規劃,如何知道民眾能否堅持目標、逐步執行?

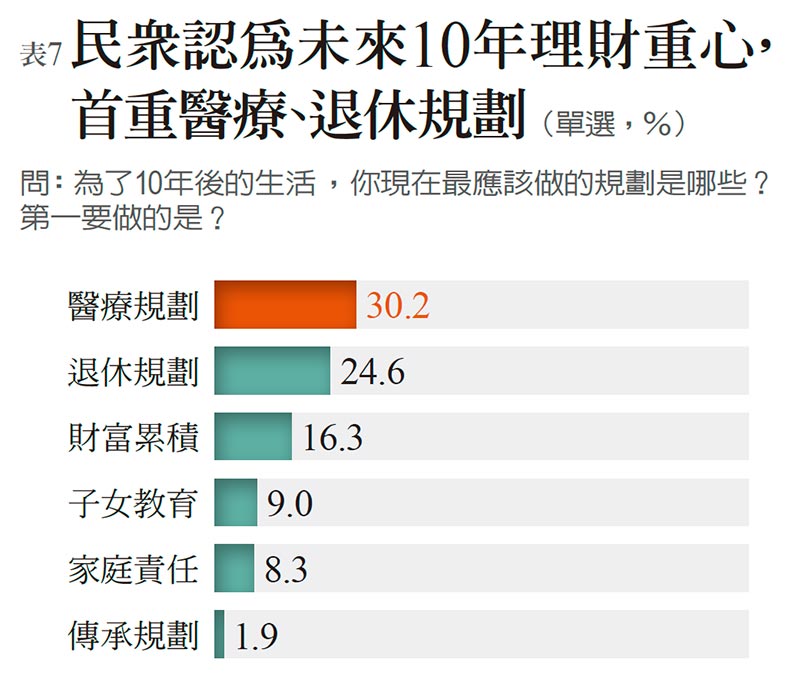

為了找出答案,本調查今年首度追問「為了10年後的生活,你現在最應該做的規劃是哪些?」結果顯示,醫療規劃(30.2%)、退休規劃(24.6%)與財富累積(16.3%),是民眾為了未來10年準備的前三大熱門項目。

檢視年齡層,對於下一個10年,30世代認為須優先進行「財富累積」,40世代、50世代則都認為最該聚焦於「退休規劃」,60歲以上毫無疑問把重心放在「醫療規劃」。

有趣的是,明明已經訂好下一個10年的理財重心,但檢視上一個世代、也就是正處於「10年後位置」的族群,其當務之急往往不是該世代當初認定的理財重心。

例如30世代認為未來10年最重要的是財富累積,但30世代的10年後、目前的40世代,認為最重要的理財規劃卻是子女教育。

40世代覺得未來10年退休規劃最重要,但到了50世代、真正在做的第一優先卻變成醫療規劃。同樣地,50世代認為退休規劃是未來10年的重中之重,但60世代最關注的卻仍是醫療規劃。

發現了嗎?比對「現在最重要的理財規劃」與「最該為未來10年準備的理財規劃」,出現很大落差。

中華民國退休基金協會理事長王儷玲觀察,不少民眾對人生各階段的理財需求,缺乏全方位的理解與掌握,容易在規劃與執行間,發生錯置與推遲的狀況。

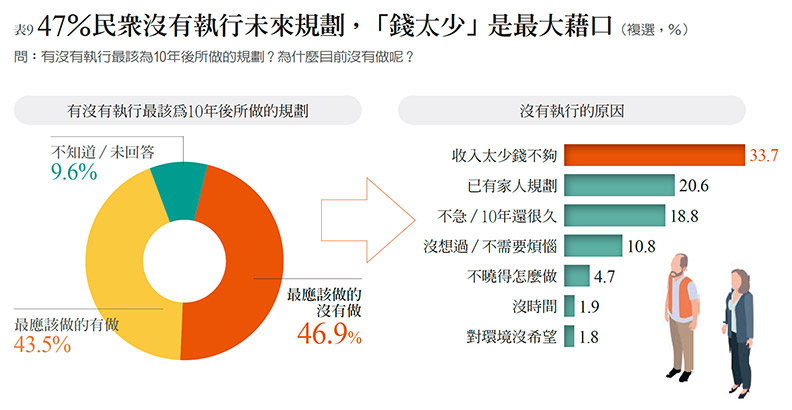

在問及「有沒有執行最該為10年後所做的規劃?」高達46.9%民眾回答沒有執行。為何沒執行?前三大理由是「收入太少錢不夠」(33.7%)、「已有家人規劃」(20.6%)和「不急/10年還很久」(18.8%)。

從中可看到「哭窮」不是年輕人專利,40世代、50世代皆有近四成認為「錢不夠」是無法執行的主因。而30世代畢竟最年輕,有三成的人認為「不急」,是所有族群中最沒急迫感的。

至於60歲以上,未執行的最大原因是「已有家人規劃」(30.6%),顯示許多長者仍將家庭視為晚年靠山,仰賴家人支持。

如何戰勝退休準備拖延症?先盤點資產和現金 以家庭為單位規劃

從本調查看到一個奇怪卻普遍的現象:「退休準備永遠是明天的事!」

其實,多數人在40歲後就將「退休規劃」列入待辦清單,卻遲遲不願動手,堪稱「退休準備拖延症候群」。如何戒除?專家建議,第一步從盤點現有資產和現金開始。

本次調查詢問各年齡層,「您退休後,每個月的個人/家庭基本生活開銷大約需要多少錢?」再問及「您退休後,每個月的個人/家庭收入大約有多少錢?」。找出應備多少錢,以及預期有多少錢,兩者是否有落差?

交叉分析後發現,「已婚或有小孩者」「單身、沒小孩者」兩大族群的答案大不同。

在「已婚或有小孩者」這一族群,家中成員比較多,不少可能是雙薪家庭,估算退休後每月平均開銷為3萬2000元,而月收入可達4萬6000元。也就是每月結餘可達1萬4000元。

相對地,「單身、沒小孩者」是一個人過日子,估算每月花費平均需2萬1000元,每月平均收入則約2萬6000元,也就是每月收支尚餘5000元。

若以國人平均61歲退休、平均餘命80.7歲,退休後至少還要生活20年來計算,若不計入通膨因素的話,「已婚或有小孩者」退休後生活20年,至少需準備768萬元。而「單身、沒小孩者」、一個人退休的成本約需504萬元。

可見,如果退休並非「一個人的事」,而是「一家人的事」、以家庭為單位來規劃,成本會省得多。

儘管民眾普遍預期退休後仍有年金、投資收益等收入,而且認為「老了,花不了這麼多!」但中國信託銀行個金營運總處總處長楊淑惠提醒,近年的年金改革、勞保破產、市場波動等變數,都會影響退休後收益。如果預期中的收入減少或不見,退休生活就會有「入不敷出」的風險。

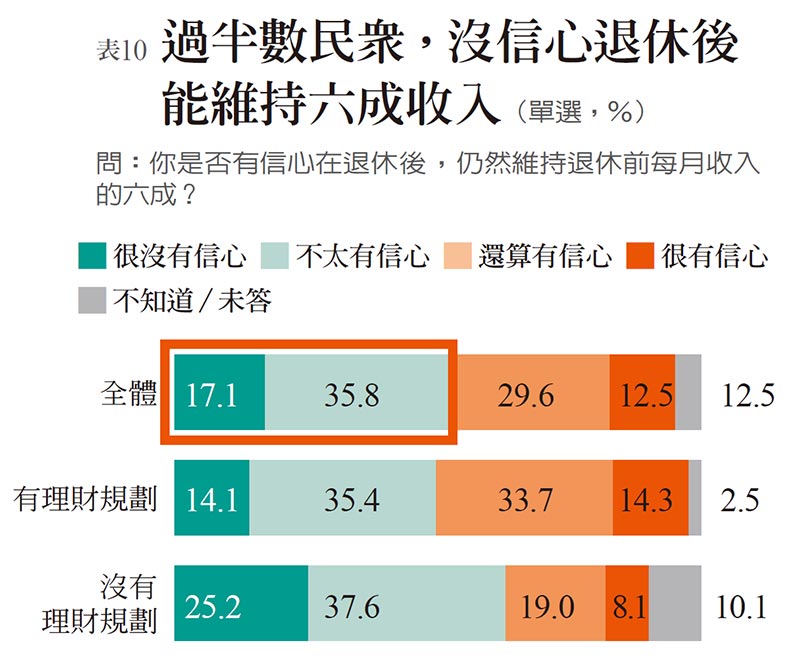

若比照世界銀行等全球機構的建議,退休金至少需達到退休前收入的六成,才會有令人滿意的生活水準。那麼,台灣民眾確實對退休金準備有強烈焦慮感。

本調查顯示,超過半數(52.9%)的民眾,沒有信心在退休後維持(退休前的)六成收入,即一個月平均約2萬6880元。

最沒信心的是30、40世代,各有56%覺得無法達到六成收入。30世代甚至有兩成覺得「很沒有信心」,是最悲觀的世代。原因可能是30世代尚未開始準備退休,也是對政府年金政策感到無力。

「等到年輕人要退休時,恐怕沒有足額的社會年金給付!」政大風險管理與保險學系教授暨風保中心主任黃泓志曾指出,高達八成的民眾仍依賴社會保險做為主要的退休金來源,但社保卻有財政永續疑慮,像是牽動1000多萬勞工的勞保就首當其衝,可能在2026年面臨破產危機。

專家建議,儘早啟動退休理財規劃,才有機會實踐慢老、快意的晚美生活。

各位「人生執行長」,戒除退休準備拖延症,就從現在開始吧!