上次專欄提到長期的生產力循環由科技帶動,持續支撐經濟創新,而中短期的製造業循環,則決定未來半年到一年廠商去化庫存力道和投資意願,也決定資金的流向。

去年疫情過後,上述兩者循環同步強勁成長,帶動全球股市上漲,然而,從8月開始,我們關注各區域製造業成長力道似乎出現分歧的狀況。從代表製造業強弱的「PMI 新訂單減客戶庫存」觀察,中國已呈現轉向、台灣高檔、美國持續創高。這反映出中國股市首先表現弱勢,接著台股回檔,美國則高檔震盪。

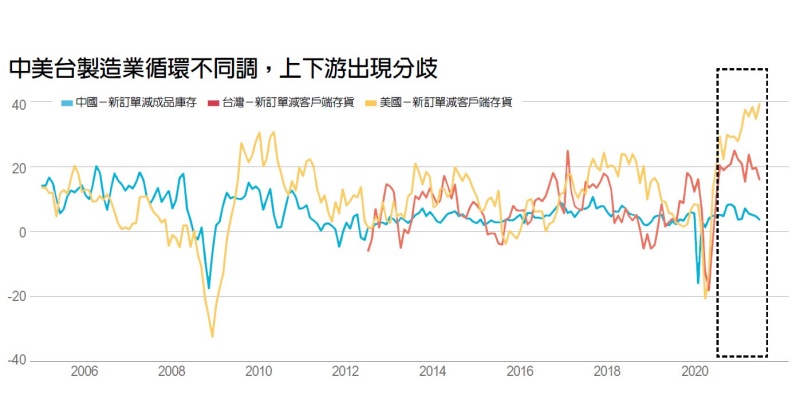

上次專欄提到長期的生產力循環由科技帶動,持續支撐經濟創新,而中短期的製造業循環,則決定未來半年到一年廠商去化庫存力道和投資意願,也決定資金的流向。

去年疫情過後,上述兩者循環同步強勁成長,帶動全球股市上漲,然而,從8月開始,我們關注各區域製造業成長力道似乎出現分歧的狀況。從代表製造業強弱的「PMI 新訂單減客戶庫存」觀察,中國已呈現轉向、台灣高檔、美國持續創高。這反映出中國股市首先表現弱勢,接著台股回檔,美國則高檔震盪。